«كيف سيكون الهبوط الحادّ في لبنان؟»، سؤال طرحته وحدة الأبحاث التابعة لـ«بنك أوف أميركا» – «ميريل لينش»، في معرض تناولها للقطاع المصرفي اللبناني. أعدّت «ميريل لينش» دراسة كبيرة عن لبنان، مُستعينةً بتجارب بلدان أخرى حصلت فيها «إعادة الهيكلة»، ولكنها كانت «صعبة». قبرص، باربادوس، الموزامبيق، جامايكا وايسلندا، بلدان «مثقلة بالديون»، وتُعاني من عجز مالي كبير مقارنة بالناتج المحلي. تدخّل صندوق النقد الدولي في هذه البلدان، وفُرضت فيها إعادة هيكلة كانت لها انعكاسات على رساميل المصارف بكلفة تفاوتت بين تصفية موجوداتها وشراء أصول فيها من قبل الدولة. الديون والعجز والتعثّر الذي يُصيب القطاع المصرفي، هي القواسم المشتركة بين البلدان الخمسة ولبنان، مع وجود فوارق عدّة.

أصدر «بنك أوف أميركا ــ ميريل لينش» دراسة عن قيمة سداد ديون لبنان انطلاقاً من ارتفاع احتمالات الإفلاس أو لجوء الدولة إلى عملية إعادة هيكلة للدين العام، بعدما ارتفعت المخاطر الناتجة عن تطورات الأوضاع السياسية واستمرار نزف احتياطات مصرف لبنان بالعملات الأجنبية بوتيرة كبيرة بلغت 900 مليون دولار خلال أسبوعين في شهر تشرين الثاني، أي بمعدل 3.6 مليارات دولار سنوياً، وتضخّم في قيمة الليرة بما بين 50% و66%، وخروج الدين العام عن السيطرة.

«ميريل لينش» رسمت فرضيات لعملية إعادة الهيكلة، واحدة تكون منظمة من خلال اتفاق الحكومة مع صندوق النقد الدولي على برنامج واضح ومحدّد، وثانية تكون فوضوية، لكنها تعتقد أنه «في ظل الوضع القائم، أن برنامج صندوق النقد الدولي يصبح ضرورياً».

هذا النوع من الترويج لخضوع لبنان إلى برنامج مع صندوق النقد الدولي ليس سوى فكرة ممنهجة لإنقاذ المصارف من الخسائر وتعويمها من خلال إجبار الدولة على تحويل الودائع المصرفية بصورة إجبارية في اتجاه إعادة تكوين رساميل هذه المصارف. آليات هذا النوع من المقاربات هي

مالية ــ تقنية، أي إنها مسائل

لتوزيع الخسائر المباشرة بين لاعبين محدّدين وهي تنطوي على احتمالات كثيرة. بعبارة أوضح، إن هذه العمليات الحسابية لا تأخذ في الاعتبار أي أثر اقتصادي ــ اجتماعي لهذه العملية، بل تركّز على توزيع الكلفة بين أطراف محدّدة، مثل المصارف والمصرف المركزي، والدولة. الدولة هنا ليس بالمعنى الواسع، بل بوصفها الخزينة العامة أو المصرف المركزي الذي اقترض الأموال. أصلاً لا يقدّم التقرير أي توصيف لودائع المصارف التي تمثّل التمويل الأساسي للديون، ولا يشير إلى دور المصارف في إساءة استخدامها من قبل المصارف رغم أن المعايير الدولية تتحدّث دائماً عن سوء الائتمان وعن المسؤولية الائتمانية الملقاة على عاتق المصارف.

في هذا الإطار، تستبعد الدراسة لجوء لبنان إلى إعادة هيكلة للدين العام من دون صندوق النقد الدولي، وإلا فإن إعادة الهيكلة ستكون فوضوية ومكلفة جداً، إلا أنها تعتقد أن هناك ضرورة لفرض الـ«كابيتال كونترول» بشكل رسمي ولفترة من الزمن. وتشير إلى أن امتناع لبنان عن سداد الديون أو فوائدها بشكل غير منظّم، في ظل الظروف الحالية، سيخفّض قيمة استرداد الدين التي سيحصل عليها المستثمر إلى 20 سنتاً مقابل كل دولار. «إذا تم شطب كامل الدين العام بالليرة، فإن الاقتطاع من سندات اليوروبوندز سيكون 42.7%، وإذا تم شطب الدين الخارجي بكامله، فإن نسبة الاقتطاع على الدين المحلي ستبلغ 65%».

وإعادة الهيكلة بلا صندوق النقد «ستكبّد المصارف خسائر في رساميلها بقيمة 20 مليار دولار، ما يتطلب تحويلاً إجبارياً لقسم من الودائع (12% ــ 13%) إلى أسهم في المصارف لتغطية متطلبات الملاءة المالية لتبلغ 15%». كذلك ستنعكس إعادة الهيكلة سلباً على ثقة المودعين.

لكن ما هي نسبة الاقتطاع التي يجب تنفيذها من أجل خفض نسبة الدين إلى الناتج المحلي؟ هل يجب أن تنخفض قيمة الدين إلى 100% من الناتج المحلي الإجمالي، لأنه في هذه الحالة، يتطلب الأمر اقتطاعاً من الدين بنسبة تتراوح بين 35% و43% وهذا يعتمد على وجهة الاقتطاع من سندات الدين اللبنانية أو سندات الدين بالعملات الأجنبية.

على أي حال، ففي ظل إعادة هيكلة غير منظمة «قد تكون هناك حاجة لأن تشمل عملية الاقتطاع، الأصول الأجنبية التي توظّفها المصارف لدى مصرف لبنان (المصارف وظّفت لدى مصرف لبنان ودائع وشهادات إيداع وسواها، بقيمة تفوق 105 مليارات دولار، وبحسب الخبير المالي توفيق كسبار فإن 85 ملياراً منها هي بالعملة الأجنبية)، ولذا، سترتفع كلفة إعادة رسملة المصارف إلى 80 مليار دولار، وستكون هناك كلفة كبيرة لإجبار الودائع على الدخول في رساميل المصارف».

كذلك تتوقع الدراسة أن يسمح للمصارف «بالاندماج بعد الخسارات المتوقّعة في رساميلها. القروض المتعثّرة سترتفع كثيراً. إن زيادة في القروض المتعثّرة بنسبة 30% تعني زيادة في قيمة القروض المتعثّرة بنحو 16 مليار دولار».

في ظل إعادة هيكلة غير منظمة «قد تكون هناك حاجة لأن تشمل عملية الاقتطاع، الأصول الأجنبية التي توظّفها المصارف لدى مصرف لبنان

في ظل سيناريو «الفوضى» تتوقع ميريل لينش أن تكون نسبة الاقتطاع للدين الحكومي بما بين 70% و80%، أما بالخضوع لبرنامج صندوق النقد، فإن الاقتطاع من كل الدين الحكومي سيكون 50%، وبنسبة مماثلة على فوائد سندات اليوروبوندز. السوق يتوقع أن تكون نسبة الاقتطاع 35% على قيمة السندات والفوائد.

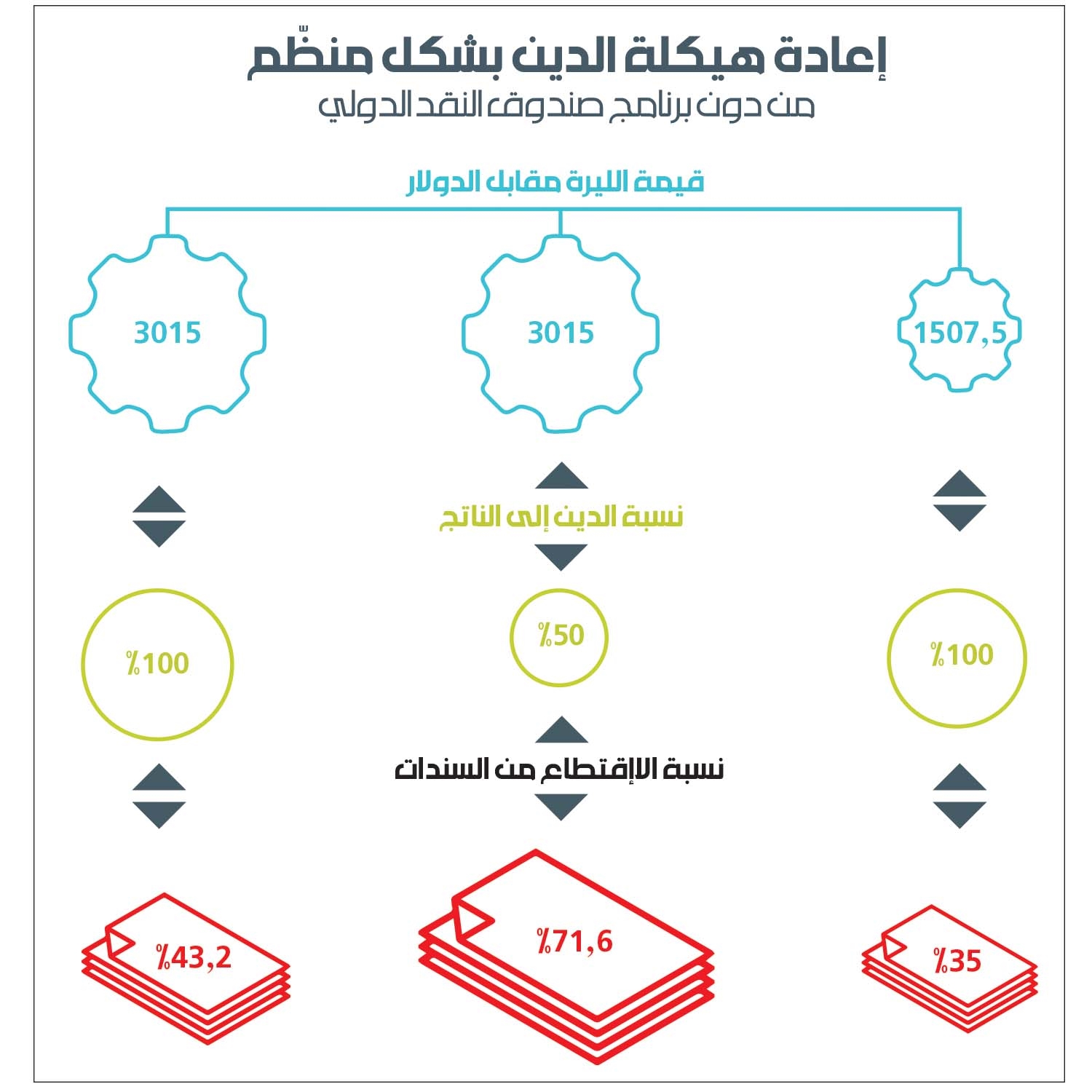

توقعات ميريل لينش تشير إلى أنه ستكون خلافات بين الحكومة وبين صندوق النقد حول تثبيت سعر صرف الليرة وإمكان خفض قيمتها وخصوصاً في ظل الاحتجاجات والوضع السياسي الحالي. «إذا قرّرت الدولة أن تخفض قيمة الليرة بنسبة 100% من قيمتها الفعلية الحالية (3015 ليرة لكل دولار)، فإن الدين العام سيقفز إلى 176% من الناتج بسبب التأثير السلبي الناتج عن الدين بالعملات الأجنبية، لكن التضخم سيمحو الدين المحلي وسترتفع حصّة الدين بالدولار من 40% إلى 60% من مجمل الدين العام، وسيتطلب الأمر أن تكون هناك اقتطاعات من الديون بقيمة 71% على كامل الدين إذا كان الهدف خفض نسبة الدين إلى الناتج لتبلغ 50% أي المعدلات التي يكون معها مستداماً، لكن خفض نسبة الدين إلى 100% من الناتج يعني أن نسبة الاقتطاع ستبلغ 43%.

قبرص

في قبرص نموذج اقتصادي مُشابه للبنان. قطاع مصرفي مُتضخّم، ودائعه من غير المقيمين جزئياً، مع انكشاف كبير للقطاع العقاري المحلي، وهو تكبّد خسائر بسبب إعادة الهيكلة في اليونان وصارت حاجته ملحة إلى زيادة الرساميل. يومها، كانت قبرص تُعاني من عجز مالي كبير، ومن ارتفاع ديون القطاع العام، وقد عجزت الحكومة في عام 2011 عن الحصول على التمويل من الأسواق الدولية. أما ميزانية المصارف، فكانت متداخلة إلى حدّ كبير مع ميزانية السندات، لذلك، كانت إعادة رسملة المصارف بالكامل من المال العام ستؤدي إلى تفاقم الدين العام. وُجد أنّ تقاسم الأعباء «ضروري»، ويتحقق من خلال عملية إنقاذ للمودعين غير المؤمّنين. وبالتزامن، فُرضت القيود على الدفع، والضوابط على رأس المال لحماية المودعين. عملية إنقاذ المودعين ميّزت بين: الكيانات، الودائع المؤمّنة وغير المؤمّنة (الودائع فوق 100 ألف يورو، المضمونة من الدولة، لم تُمسّ). وقدرت إعادة رسملة المصارف بنسبة 50% من الناتج المحلي. تمت تصفية «بنك لايكي» والودائع التي تتجاوز 100 ألف يورو، ونُقلت القروض والتسهيلات والودائع المضمونة التي لا تتجاوز 100 ألف يورو، إلى «بنك قبرص». أما إعادة هيكلة «بنك قبرص»، وإعادة رسملة «بنك الادخار التعاوني»، فقد تضمنتا تحويل أسهم بقيمة 3.8 مليارات يورو، تمثّل 47.5% من الودائع غير المضمونة (أي حصلت عملية إنقاذ للودائع بنسبة 47.5 ٪ من الودائع غير المؤمّنة)، مع حصول المودعين على أسهم، بما يتناسب مع الودائع المفقودة.

ايسلندا

سُمح لصندوق النقد الدولي بالتدخل بشكل كبير، وفُرضت ضوابط على رأس المال لمدة عقد تقريباً، في حين تم إجراء عمليات إنقاذ (Bailout) للمصارف المحلية فقط.

بعد تراجع السيولة بسبب الأزمة المالية العالمية، استحوذت الحكومة على 75٪ من أسهم المصرف الذي لا يتمكن من سداد القروض. أدّت الأزمة إلى انهيار حاد في سعر الصرف، واستُخدمت العملة الأجنبية فقط لضمان مدفوعات الواردات الأساسية. نتيجة لذلك، وافق المجلس التنفيذي لصندوق النقد الدولي على برنامج مدته سنتان بقيمة 2.1 مليار دولار، صُرف نصفه مقدماً، ما ساعد على تحفيز الدعم الخارجي الإقليمي والدولي. بالتزامن، فرض البرنامج ضوابط على رأس المال، بسبب انهيار سوق الصرف الأجنبي، من دون تحديد جدول زمني محدّد مسبق لإزالتها. وقُدّرت كفة رسملة المصارف بنسبة 75٪ من الناتج المحلي، ولكنّ المبالغ المستردة فاقت الأكلاف المالية المباشرة. فصلت السلطات في ايسلندا بين العمليات المحلية الفاشلة للمصارف، وعملياتها الأجنبية الكبيرة، ما سمح بالتركيز على حماية الاقتصاد المحلي، واسترداد الموجودات بشكل أكبر. أدّى ذلك إلى إنقاذ العمليات المحلية للنظام المصرفي، وإصدار قانون الطوارئ الذي يُحدّد أنّ أولوية هيكلة رأس المال ستكون للودائع قبل أي عملية أخرى. وفُرض حظر على العمليات الأجنبية للمصارف المُتعثرة. حصلت الحكومة على ملكية جزئية للبنوك الجديدة ، بما يتناسب مع مبلغ إعادة التمويل الذي قدمته.

باربادوس

بلد مثقل بالديون، ويعاني من عجز مزدوج كبير (عجز تجاري وعجز في الموازنة). في عام 2018، أُعلن التوقف عن دفع فوائد الديون وتوصلت الحكومة إلى اتفاق مع برنامج EFF لصندوق النقد الدولي بقيمة 0.3 مليار دولار على فترة 4 سنوات. كذلك توصلت الحكومة إلى اتفاق سريع مع الدائنين المحليين من خلال تمديد استحقاق السندات، شطب جزء من قيمة السندات، خفض الفائدة، ما خفّض الدين العام، إلا أن رساميل المصارف انخفضت أيضاً وانعكس ذلك على موازنة المصرف المركزي. الاتفاق تضمن الحفاظ على سعر صرف عملة ثابت وخطة متوسطة الأجل لإعادة الرسملة. الاختلاف الرئيسي بين لبنان وبربادوس، أنّ حجم متطلبات التمويل الخارجي أصغر من لبنان ما سينعكس على قدرته على الحفاظ على سعر الصرف، فضلاً عن أنّ أكثر من 80٪ من ديون بربادوس محلية. اقتصاد البلد أصغر بكثير من لبنان، فعلى سبيل المثال العجز في الحساب الجاري بلغ 0.2 مليار دولار عام 2017، مقابل عجز في الحساب الجاري بقيمة 13 مليار دولار للبنان هذا العام.

الموزامبيق

تُعاني الموزامبيق من ديون عامة تبلغ 129٪ من الناتج المحلي، ونسبة العجز 39٪ من الناتج المحلي. جرت في البلد إعادة هيكلة للديون، من خلال تمديد فترة استحقاق وخفض «القسائم»، من دون الحاجة إلى خفض القيمة الاسمية، بسبب مشاريع التنقيب عن الغاز، والتي يمكن أن تؤثر بشكل إيجابي في الجدارة الائتمانية المستقبلية للموزامبيك.

بدأت القصة في عام 2016، حين تدنّى نمو الموزامبيق بشكل حادّ بسبب انخفاض أسعار السلع الأساسية والأحوال الجوية السيئة. وتم تعليق برنامج صندوق النقد الدولي، بعد حصول الموزامبيق على قروض إضافية. ولكن، وبسبب غياب دعم المانحين، وارتفاع العجز، وتراجع العملة، اضطرت الحكومة إلى تعليق مدفوعات السندات الخارجية في كانون الثاني 2017.

تُعتبر حقول الغاز في الموزامبيق حيوية للاقتصاد، وأدّت إلى ارتفاع تدفقات الاستثمار الأجنبي المباشر المرتبط بها، وكانت لدى المستثمرين أسباب تجعلهم أكثر ثقة في قدرة البلد على سداد رأس المال.

في الـ2019 ، تم التوصل إلى اتفاق مع حملة السندات، لتمديد تاريخ الاستحقاق وخفض «القسائم».

جمايكا

معظم الديون في جامايكا محلية، وقد تضمنتها إعادة الهيكلة عام 2010 من دون اعتبار الدين الخارجي «إشكالية». صُمّمت إعادة الهيكلة «بعناية» لتقليل التأثير على القطاع المالي والضغوط المالية. ومع ذلك، ظلّت الديون مرتفعة، لأنّ إعادة الهيكلة اقتصرت على خفض مدفوعات الفائدة. أعقب ذلك برنامج آخر لصندوق النقد الدولي وإعادة هيكلة الديون المحلية عام 2013. تعكس إعادة الهيكلة الأولى نزاعات حول ارتفاع ديون القطاع العام وانخفاض نمو الناتج المحلي الإجمالي وانتهت إلى التركيز على خفض فوائد الدين وتمديد الاستحقاقات. أما إعادة الهيكلة الثانية فقد تضمنت تبديل سندات الدين المحلية بأخرى، آجال استحقاقها أطول وأسعار فوائدها أقل. شملت المحطة الأولى من التبادل السندات المصدّرة والمحمولة محلياً، وكانت المحطة الثانية عبارة عن تبادل خاص مع ثماني مؤسسات حاملة لدين محلي. بعد 3 سنوات تم الاتفاق على برنامج مع صندوق النقد الدولي.