تنضم هذه السلفات إلى قائمة السلفات المخالفة للقانون الذي اشترط عدم إعطاء أي إدارة أو مؤسسة لا يمكنها إعادة تسديد السلفة أو الدين، بعدما بيّن ديوان المحاسبة في تقرير أصدره في العام 2021، أنّ 70 في المئة من السلفات التي أقرتها الحكومات المتعاقبة كانت من نصيب كهرباء لبنان، والتي وصلت إلى حدود 10 آلاف مليار غير مسددة حتى العام 2019، لتضاف إلى الـ 24 ملياراً التي أظهرتها القطوعات التي دأب ديوان المحاسبة على دراستها، حيث كان لهذا المبلغ قيمة كبيرة قبل أن يفقد قدرته الشرائية راهناً مع الإنهيار المتمادي للعملة الوطنية.

وأظهر التقرير الذي أعدته الغرفة الرابعة في ديوان المحاسبة برئاسة الرئيسة نيللي أبي يونس، أنّ «سلفات الخزينة المعطاة خلال الأعوام من 1995 لغاية 2018 ضمناً، وأنّ رصيد السلفات غير المسددة لغاية العام 2018 قد بلغ، وفقاً لحساب المهمة السنوي للمحتسب المركزي لعام 2018، / 7,991,092,786,458/ ل.ل، وهذا الأمر ينذر بعواقب خطيرة على المالية العامة»، مشيراً إلى «حصول مؤسسة كهرباء لبنان على النسبة الأكبر للقيم غير المسدّدة، إذ بلغت هذه النسبة 69.72 في المئة في نهاية العام 2018، تليها الهيئة العليا للإغاثة بنسبة 12.27 في المئة، ثم مجلس الإنماء والإعمار الذي وصلت نسبته الى 8.15 في المئة». ولم يقتصر عمل الديوان عند هذا الحدّ، ليبدي ملاحظات أوصى بالأخذ بها، ومنها «الكفّ عن إعطاء الجهات المتقاعسة سلفات خزينة لحين تسديد ما يترتبّ عليها»، و»الطلب الى مديرية الخزينة ومديرية الصرفيات ومديرية الموازنة والادارات العامة المعنية وأجهزة المحاسبة في الإدارات والمؤسسات وكل من بيّنت صفاتهم المراسيم والقرارات التي تقضي بإعطاء سلفات الخزينة، كلّ في نطاق اختصاصه، أن يعمل على معالجة أي خلل يشوب أو قد يشوب عملية ملاحقة تسديد سلفات الخزينة في المهل المحددة، واتّخاذ ما يلزم من إجراءات في هذا الشأن بشكل فوري وعاجل».

حسابات خارج الموازنات

وإذ اعتبر الديوان في دراسته الإحصائية «أن سلفات الخزينة، بعدم تسديدها، تخرج عن طبيعتها الأصلية في كونها حسابات خاصة خارج الموازنة ذات طبيعة مدينة مؤقتة لتتحول الى إنفاق نهائي أي الى حسابات مدينة ذات طبيعة نهائية، ومن شأن تحميلها الى موازنة الدولة أن تعدل النتيجة النهائية للدورة المالية وبالتالي قيمة العجز التراكمي المدوَر من السنوات السابقة. وهذا ما ستظهره البيانات المعدّة تباعاً والمرتكزة على نتائج التدقيق المحاسبي لسلفات الخزينة المعطاة خلال الأعوام من 1995 ولغاية العام 2018 ضمناً، والقائمة على إظهار وضعية حساب سلفات الخزينة في نهاية العام 2018، ومن ثم إظهار وضعيّة القيم التراكمية في حساب السلفات غير المسدّدة والمعطاة الى الإدارات العامة والمؤسسات العامة تباعاً».

وأوضح التقرير أن المشرّع حصر إجازة إعطاء سلفات الخزينة سنداً لأحكام المادة 203 من قانون المحاسبة العمومية بالحالات المحددة بالفقرات الثلاث لغايات محددة حصراً:

1 – لتموين مستودعات الإدارات العامة بلوازم مشتركة بين أكثر من إدارة واحدة.

2 – لشراء مواد قابلة للتخزين معدة للاستعمال في سنة مالية جارية أو لاحقة.

3 – لتغذية صناديق المؤسسات العامة والبلديات وكذلك الصناديق المستقلة المنشأة بقانون».

وقد تبيّن أنّ المبالغ المعطاة بموجب بعض المراسيم والقرارات، لا تدخل ضمن الغايات التي أجاز القانون الإعطاء لأجلها، ومنها إعطاء سلفات خزينة لتغطية نفقات عامة.

يقتضي ضمن هذا الإطار الإشارة الى حقبة استثنائية نجمت عن عدم صدور الموازنات العامة والاستمرار بتطبيق القاعدة الإثنتي عشرية بالاستناد لأرقام موازنة العام 2005.

2011 – 2012 حقبة إستثنائية

ففي العام 2010، وبسبب ازدياد حجم الإنفاق عن العام 2005، ونظراً لحاجة الحكومة في حينه الى الانفاق بما يفوق ما تحدده القاعدة الإثنتي عشرية، استقرّ الرأي في مجلس الوزراء على أخذ سلفات خزينة على أن تُغطى لاحقاً بموافقة مجلس النواب. فكان أن صدر عن مجلس الوزراء خلال العامين 2011 و 2012 عدة مراسيم تتعلق بإعطاء الادارات والمؤسسات العامة سلفات خزينة لتأمين نفقاتها التي تتجاوز الاعتمادات المرصدة في قانون موازنة العام 2005 والبالغة 8900 مليار ليرة لبنانية، على أن تحدد قواعد وأصول تسديد هذه السلفات بقانون خاص تُصدره لاحقاً السلطة التشريعية، ومنها:

– المرسوم رقم 7566 تاريخ 22/2/2012 بإعطاء وزارة الطاقة والمياه سلفة خزينة بقيمة /22.500.000.000/ ل.ل لدعم مادة المازوت الأحمر المستورد بقيمة 3000 ل.ل عن كل 20 ليتراً ولمدة شهر واحد.

– المرسوم رقم 7840 تاريخ 23/3/2012 بإعطاء وزارة الطاقة والمياه سلفة خزينة بقيمة /5.000.000/ ل.ل لتغطية نفقات محروقات سائلة لزوم المديرية العامة للنفط.

– السلفة المعطاة بموجب المرسوم رقم 9845 تاريخ 4/2/2013 لوزارة الطاقة والمياه سلفة بقيمة /698.081.000/ ل.ل لتسديد الرصيد المتبقي لشركتي AF Colenco و MVV decon لقاء تقديم خدمات دراسات واستشارات لزوم إنشاء معامل 700 ميغاوات.

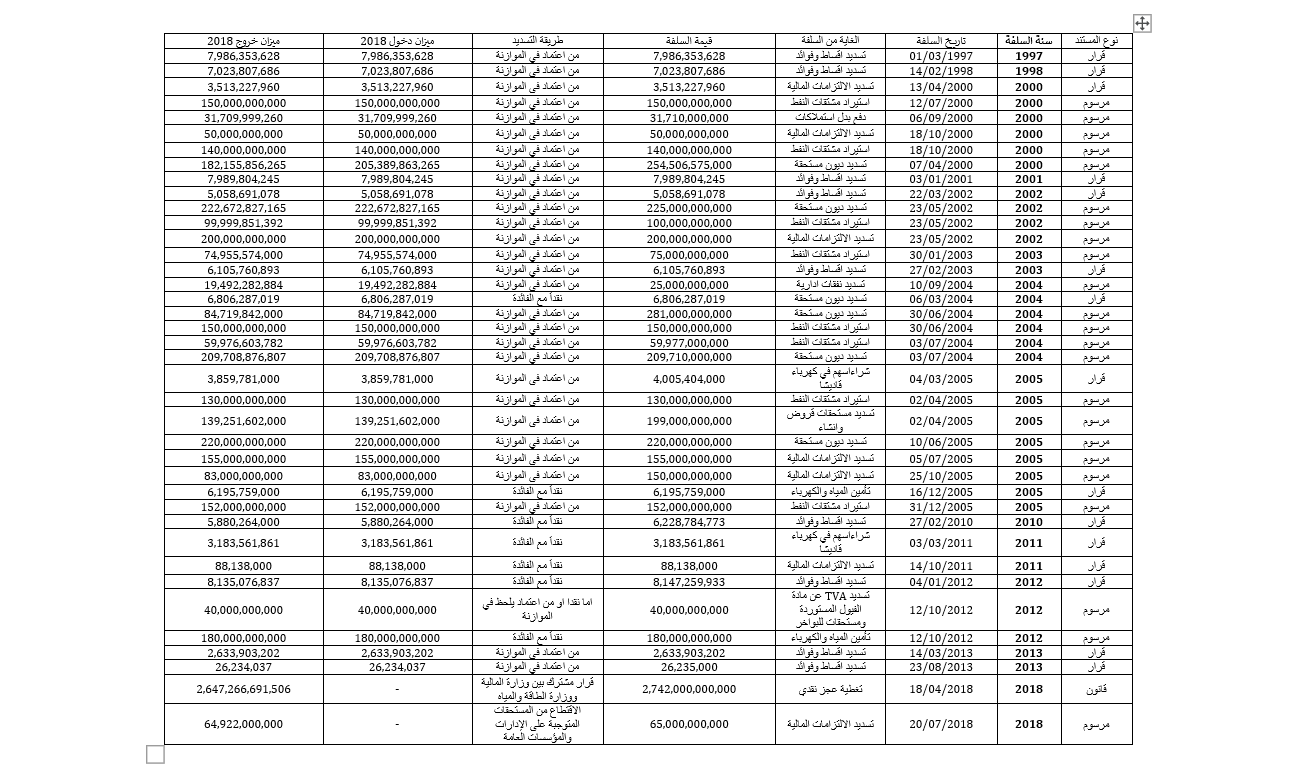

كما تبيّن أنّه بموجب المراسيم: رقم 304 تاريخ 8/3/1999، رقم 2779 تاريخ 7/4/2000، رقم 4130 تاريخ 18/10/2000 ورقم 1229 تاريخ 3/1/2001 جرى إعطاء مؤسسة كهرباء لبنان سلفات خزينة الأولى بقيمة /137.228.000.000/ ل.ل والثانية بقيمة /254.506.575.000/ ل.ل والثالثة بقيمة 50.000.000.000 ل.ل والرابعة بقيمة /7.989.804.245/ ل.ل لتسديد مستحقات القروض الخارجية أقساطاً وفوائد.

وبموجب المرسومين رقم 9094 ورقم 9095 تاريخ 12/11/2012 جرى إعطاء مؤسسة كهرباء لبنان سلفتي خزينة بقيمة /40.000.000.000/ ل.ل و /180.000.000.000/ ل.ل لتسديد TVA عن مادة الفيول المستوردة بالبواخر ولتسديد المتوجبات المستحقة وفقاً لعقد تأمين الكهرباء بواسطة البواخر.

وبموجب المرسوم رقم 3388 تاريخ 12/7/2000 والمرسوم رقم 4131 تاريخ 18/10/2000 جرى إعطاء مؤسسة كهرباء لبنان سلفة بقيمة 150.000.000.000 ل.ل وبقيمة 140.000.000.000 ل.ل لتسديد ثمن الطاقة والمحروقات.

وبموجب المرسوم 14561 تاريخ 10/06/2005 أعطيت المؤسسة سلفة خزينة بقيمة 220,000,000,000 ل.ل. لغاية تسديد ديون مستحقة، وتم توزيع مبلغ السلفة على أشهر 6-7-8-9 من العام 2005، وبموجب المرسوم 14917 جرى إعطاء المؤسسة سلفة خزينة مجدداً لشهر 9 من العام نفسه.

كذلك جرى إعطاء سلفات خزينة لمؤسسة كهرباء لبنان بموجب القرارات التالية: القرار رقم 96 تاريخ 14/2/1998، القرار رقم 409/1 تاريخ 26/3/1999، القرار رقم 517 تاريخ 13/4/2000، القرار رقم 1229/1 تاريخ 18/1/2001، القرار رقم 498/1 تاريخ 6/3/2004، القرار رقم 178/1 تاريخ 28/2/2005- القرار 972/1 تاريخ 15/12/2005، القرار رقم 375 تاريخ 3/3/2011، القرار رقم 1052/1 تاريخ 14/10/2011، القرار رقم 3/1 تاريخ 4/1/2012، القرار رقم 405/1 تاريخ 14/3/2013، القرار رقم 950/1 تاريخ 23/8/2013، وقد صدرت هذه القرارات بالإستناد لأحكام القانون رقم 447 تاريخ 17/8/1995 القاضي بفتح اعتمادات دفع لتسديد المستحقات المتوجبة على شركة كهرباء قاديشا لصالح الكونسورسيوم النمساوي لقاء تأهيل تجهيز مجموعات إنتاج الطاقة الكهربائية في الشركة، وإعطاء سلفات خزينة سنوياً بقرار يصدر عن وزيري المالية والموارد المائية والكهربائية.

سلفات لا تُسدد

وأوضح التقرير أن «المراسيم والقرارات المذكورة سابقاً تضمّنت النص على أن يعتبر مجرد إستعمال الجهة المستلفة لأي جزء من السلفة إقراراً منها بالقدرة على التسديد، وأن ترصد الجهة المستلفة في موازنتها الإعتمادات اللازمة لتسديد السلفة في المهلة المحددة، وأن تحتسب فائدة بمعدّل يفوق نقطتين ونصف معدل الفائدة السنوية على سندات الخزينة».

ولفت أيضاً إلى أن «ما تضمّنه القرار لناحية اعتبار استعمال الجهة المستلفة للسلفة إقراراً بالقدرة على التسديد ولناحية تعهّدها بأن ترصد إجبارياً في موازنتها الإعتمادات اللازمة لتسديد السلفة ضمن المهل المحددة لم يكن كافياً للتثبّت من إمكان الجهة المستلفة بإعادة السلفات نقداً في المهلة المحددة لتسديدها، ذلك أن أياً من قيم السلفات لم يتم تسديدها، وباتت أرصدتها عجزاً في موازنة المؤسسة انعكس ديناً غير ظاهر تحمّلت أعباءه الموازنات العامة المتلاحقة من خلال ما لحظته من اعتمادات لمساهمات الدولة في موازنة مؤسسة كهرباء لبنان لتغطية عجزها المتراكم».

ليخلص الديوان في تقريره إلى وجود «تقصير كبير من قبل المراجع المولجة ملاحقة تسديد هذه السلفات (وزير المالية، محتسب المالية المركزي،…) إذ بقي قسم لا يُستهان به غير مسدّد منذ عشرات السنين، وهو في الأساس دين على الجهة المستلفة لصالح الدولة في الحالات الطبيعية، أما في ظل الوضع الإقتصادي الراهن وتجاه عدم قدرة معظم هذه المؤسسات على تسديد الأرصدة التي ما زالت عالقة لديها، فإن هذه السلفات ستنعكس سلباً على مالية الدولة وستزيد العجز التراكمي في الموازنة بطريقة غير واضحة وغير شفافة».

ورغم كل ما ورد في التقرير الذي أظهر أنّ السلفات هي عبارة عن ديون هالكة، لا تزال مؤسسة كهرباء لبنان تموّل شراء الفيول عبر السلفات، «على وعد يا كمون» أن تردّها هذه المرة.

زيادة بنسبة 50%

بلغ رصيد حساب سلف الخزينة في نهاية العام 2017= /5,297,914,902,952/ل.ل.

بينما بلغ رصيد حساب سلف الخزينة في نهاية العام 2018=/ 7,991,092,786,458/ل. ل.

أي بفارق زيادة وقدره= 2,693,177,883,506 ل.ل

أي بزيادة نسبتها حوالى 50% تعود بمعظمها إلى مؤسسة كهرباء لبنان التي حصلت خلال العام 2018 على سلفة خزينة بقيمة /2,712,188,691,506.00/ ل.ل لم تُسدد نهاية العام.