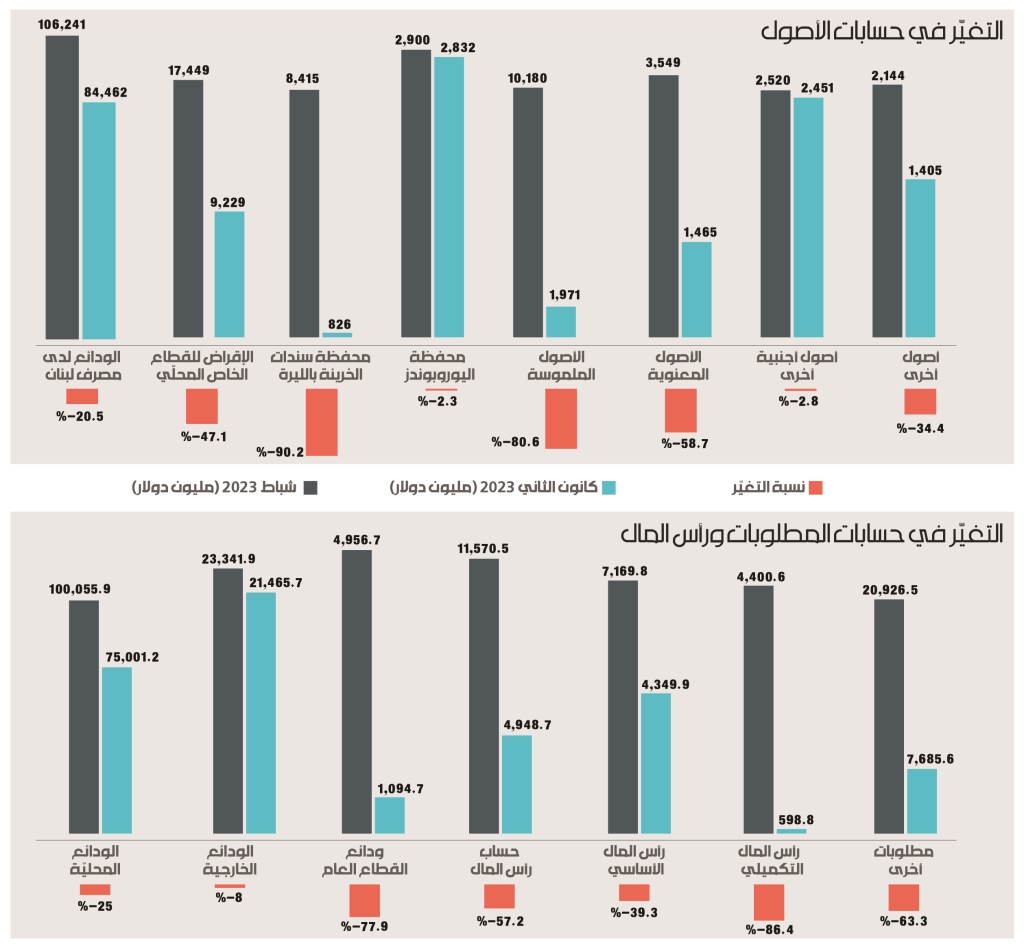

ابتداءً من أول شباط، اعتمد مصرف لبنان سعر صرف لليرة اللبنانية مقابل الدولار بقيمة 15 ألف ليرة. انعكس الأمر على ميزانيات المصارف بشكل مستغرب؛ فقد كان يفترض أن تسجّل المصارف خسائر تمحو رساميلها بالكامل، إلا أنها تمكّنت من إظهار حسابات متوازنة ورساميل بقيمة 4.9 مليارات دولار. انخفضت الالتزامات المسجّلة في بند “الالتزامات الأخرى” المترتّبة على المصارف من 20.9 مليار دولار في كانون الثاني إلى 7.68 مليارات دولار، أما الرساميل فقد انخفضت من 11.57 مليار دولار إلى 4.9 مليارات دولار. كانت الرساميل تغطّي 55% من هذه الالتزامات، لكنها باتت تغطي 64%.

حصل ذلك بفعل الفوضى التي أطلقها التعميم 659. فهو كرّس تعدّدية أسعار الصرف ضمن الميزانية الواحدة على جانبي الأصول والالتزامات في بنود متفرّقة منهما، لأنه أتاح إعادة تقييم أصول المصارف العقارية والشركات التي اشترتها أو لديها حصص فيها في الخارج، على أساس الدولار النقدي، إنما يتم تسعيرها في الميزانية بسعر «صيرفة». هذه البدعة، لم تلغِ أنه يترتب على المصارف ودائع للزبائن بقيمة 96.4 مليار دولار في نهاية شباط (يفترض أن مقابلها لدى مصرف لبنان احتياطات بقيمة 13.5 مليار دولار على أساس 14%، لكن لم يكن لدى مصرف لبنان مقابلها أكثر من 9.8 مليارات دولار)، وأنها غير قادرة على ردّها حتى لو استعملت كل رساميلها وكل مساهماتها في الخارج المُقدَّرة في الميزانية بقيمة 7.3 مليارات دولار.

تقدير هذه الحسابات فيه مشكلة أساسية، لأنه لا يستند إلى سعر صرف موحّد في كل بنود الميزانية، بل إن هناك سعرين للدولار في الميزانية؛ الأول بقيمة 15000 ليرة لكل دولار، والثاني محسوب على أساس سعر صيرفة. كما أن المهلة التي منحها مصرف لبنان للمصارف لإتمام عملية التخمين الجديدة للممتلكات العقارية والمساهمات تمتدّ حتى 31/12/2023، أي أن الأرقام الواردة في الميزانية لا تعكس كل الحقيقة.

رغم ذلك، هناك أمور واضحة للعيان، إذ إن حصّة الدولار بسعريه (صيرفة و15 ألف ليرة) في الميزانية باتت أكبر في كل البنود، وهو أمر متوقّع مع انهيار قيمة الليرة. فعلى سبيل المثال، كانت حصّة الدولار من مجموع قيمة ودائع المصارف لدى مصرف لبنان تمثّل في السابق 77%، أما في نهاية شباط 2023 فقد صارت تمثّل أكثر من 97%، وحصّة الدولار من مجمل أصول المصارف الثابتة والمادية كانت تمثّل 10% لكنها ارتفعت إلى 54%، والأصول غير المادية مثل اسم الشهرة وسواه، كانت حصّة الدولار فيها تمثّل نحو الثلث، لكنها ارتفعت إلى الثلثين.