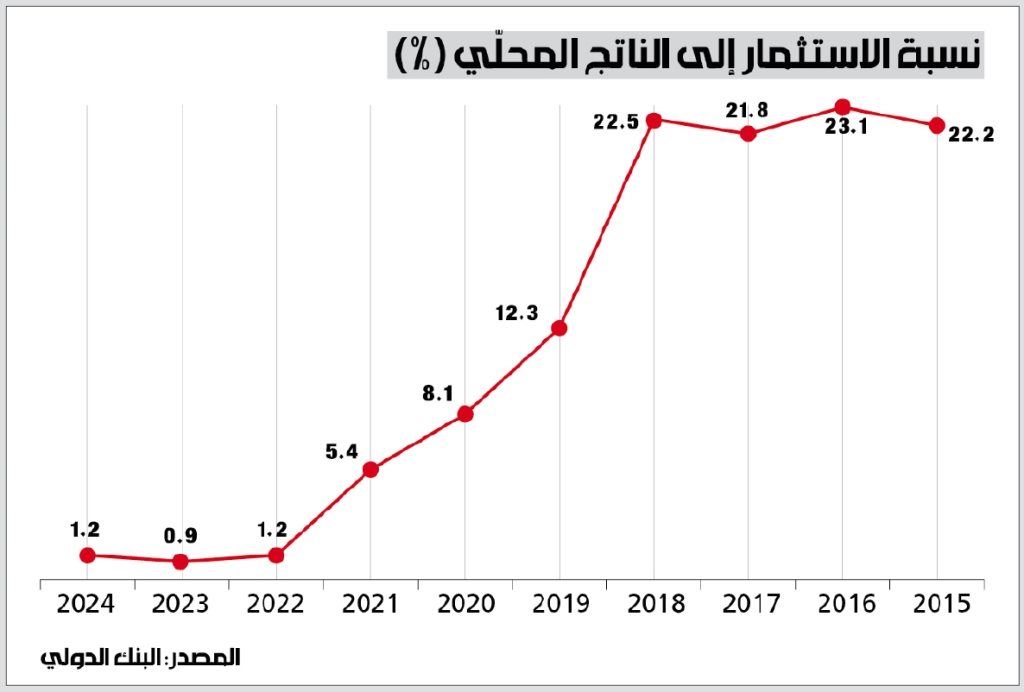

تُظهر أرقام البنك الدولي الجديدة، حجم الضرر الذي تعرض له الاستثمار في لبنان. وهذا الضرر أصاب بشكل أساسي الاستثمار الخاص. فبعدما كان معدّل الاستثمار في لبنان نسبة إلى الناتج المحلّي نحو 23% في العقد الماضي، أصبح يُشكّل نسبة هزيلة بلغت 0.9% في عام 2023، أو ما يعادل 160 مليون دولار. ويتوقّع البنك الدولي أن ترتفع هذه النسبة بشكل هزيلٍ أيضاً في عام 2024 لتبلغ 1.2%، أو ما يعادل بقيمة 240 مليون دولار.

غياب الاستثمار الخاص هو أحد أسباب الركود الاقتصادي الذي يعاني منه لبنان في السنوات الأخيرة. وقد بلغت نسبة هذا الاستثمار من حجم الناتج المحلّي نحو 0.8% في عام 2023، ويتوقع البنك الدولي أن تبلغ 0.7% في عام 2024، بالمقارنة مع معدّل 21.3% في العقد الماضي. وطبعاً، غياب الاستثمار مُبرر، إذ إن الظروف الموجودة في الاقتصاد اللبناني حالياً ليست ظروفاً مناسبة للاستثمار. وصحيح أنه كان هناك بعض العوامل التي كان من المُفترض أن تكون محفّزة، وخصوصاً للاستثمار في قطاعات الإنتاج، إلا أن سلوك المُتفرج السلبي الذي قامت به الدولة اللبنانية بكامل أطيافها، حال دون ذلك.

الحديث عن الاستثمار من دون وجود مصدر تمويل ليس ممكناً. فالتمويل هو أحد أبرز مهمات القطاع المصرفي، إلا أن هذا القطاع فقد هذا الدور منذ بداية الأزمة، أي مع انهيار القطاع وعدم قدرته على سداد الودائع لمودعيه بسبب فقدان السيولة والملاءة اللازمتين. انعكس هذا الأمر توقّفاً في حركة التسليف التي كانت أصلاً تتوجّه نحو الإقراض الاستهلاكي، لكنها أوقفت ما كانت تؤمنه من تمويل للاستثمار. وبشكل عام، الشركات تُفضّل أن لا تكون استثماراتها من أموالها الخاصّة بشكل كلّي، لأن الأموال النقدية الخاصّة «كلفتها» مرتفعة، مقارنة بالتمويل عبر القروض، لأنه في الحالة الثانية لا تكون المخاطر كلها ملقاة على عاتق المستثمر، بل يتحمّل مصدر التمويل أيضاً جزءاً من المخاطر. وفي السنوات الأخيرة، لم تقم أي من الحكومات المتعاقبة أو مجلس النواب أو مصرف لبنان بإجراءات جدية لإعادة تشغيل القطاع المصرفي. كل الخطوات بقيت في إطار المشاريع، التي وضعت خططاً غير منطقية لإعادة هيكلة القطاع وإعادة تفعيله. لذا، بقي حال القطاع المصرفي كما هو عليه، وبقي التمويل الاستثماري مفقوداً.

من ناحية أخرى، البيئة الاقتصادية الموجودة حالياً في لبنان ليست بيئة جذابة للاستثمار. إذ إن انعدام الاستقرار السياسي الموجود يُشكّل مخاطر كبيرة للمستثمرين، حتى اللبنانيين منهم، الذين يُفضلون أن يستثمروا أموالهم الخاصة في أماكن تنخفض فيها المخاطر السياسية. فحتى إذا أراد المستثمر تحمّل المخاطر، فهو يتوقّع أن تكون عائدات استثماره أكبر مقارنة مع الاستثمار في بيئة مخاطرها أقل، لكن الوضع الاقتصادي في لبنان لا يسمح بوجود عائدات مرتفعة، وخصوصاً مع الركود الذي يشهده الاقتصاد اللبناني في السنوات الأربع الأخيرة. وهذا سبب إضافي لعدم وجود استثمارات خاصّة. ويُضاف إلى ذلك عوامل أخرى، موجودة منذ ما قبل الأزمة، وهي تتعلّق بعدم وجود محفزات الاستثمار من قوانين تحمي المستثمرين وتُشجّعهم على الاستثمار في البلد، إضافة إلى الموانع الكثيرة التي تواجه الدخول إلى السوق (barriers to entry)، ومنها احتكارات القلّة.

أما الاستثمار العام، وهي الاستثمارات التي تقوم بها الدولة في البنى التحتية وغيرها، فقد انخفض بشكل كبير أيضاً خلال الأزمة. مع العلم أن مستوياته كانت منخفضة أصلاً قبل الأزمة، بسبب قرار الدولة عدم الإنفاق بشكل كبير بعد عام 2010. مع ذلك، انخفض حجم الاستثمار العام نسبة إلى الناتح المحلّي إلى نحو 0.1% في 2023، ومن المتوقّع أن يرتفع إلى 0.5% في 2024، مقارنة مع معدّل 1.8% في العقد الماضي. وينعكس غياب الاستثمار العام على الاقتصاد من ناحية انكماش الحركة الاقتصادية. ومن ناحية أخرى، ينعكس هذا الأمر على تهالك البنى التحتية وتدهور حالة الخدمات