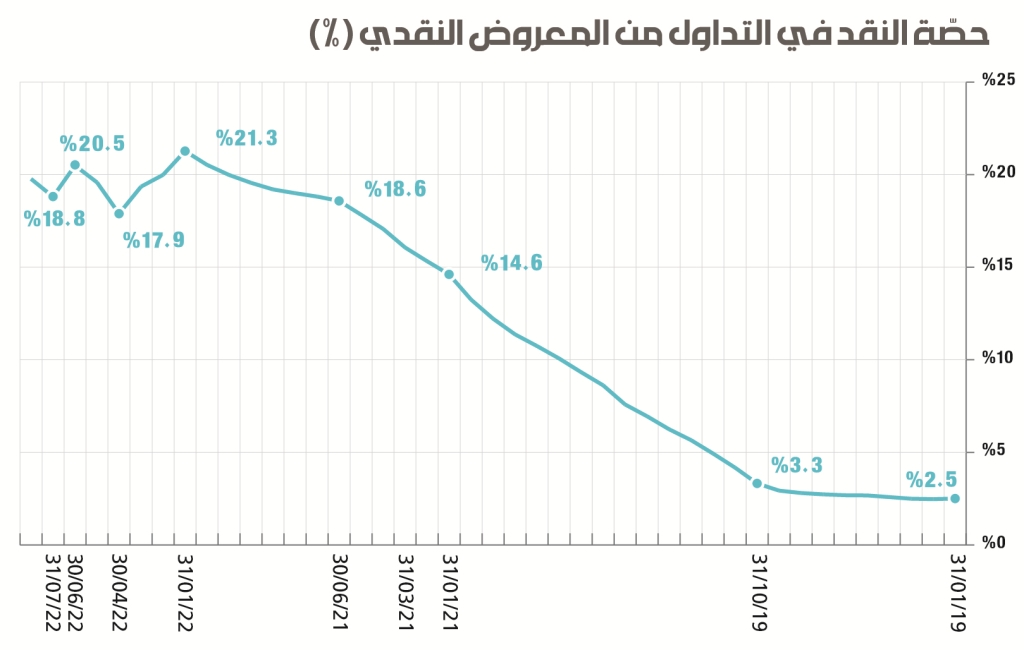

بات واضحاً أن السياسة التي يتّبعها مصرف لبنان، منذ بداية الأزمة، ترمي إلى إطفاء الخسائر التي تكبّدها النظام المالي على مدى السنوات الماضية، من خلال طباعة الأموال. ويصبح الأمر أكثر وضوحاً عند النظر إلى نموّ «الكتلة النقدية في التداول» نسبة إلى مجمل المعروض النقدي. فقد كانت نسبة الكتلة النقدية في التداول تبلغ 2% في مطلع 2019، ثم ارتفعت إلى 17% اليوم. بمعنى أوضح، كان مصرف لبنان يحوّل الأرصدة المصرفية إلى نقد متداول في السوق ويضخّها بعد تضخيمها من خلال أسعار صرف متعدّدة. هذا الأمر يحصل منذ بداية الأزمة لغاية اليوم.

المعروض النقدي هو كتلة الأموال المتاحة في السوق، وهي تتألّف من أربع شرائح. بالدرجة الأعلى تأتي كتلة «النقد في التداول» أو الـ M0 التي تمثّل كمية الأموال الورقية والمعدنية التي تُستعمل في السوق. تليها كتلة الـ M1 التي تضمّ «النقد في التداول» بالإضافة إلى الحسابات الجارية بالليرة. بعدها تأتي كتلة M2 التي تضمّ الـ M1 بالإضافة إلى الودائع بالليرة المجمّدة لأجل. وثالثاً تأتي الـ M3 التي تضمّ الـ M2 بالإضافة إلى الودائع المقوّمة بالدولار، وهي عملياً تمثّل المعروض النقدي الكلّي.

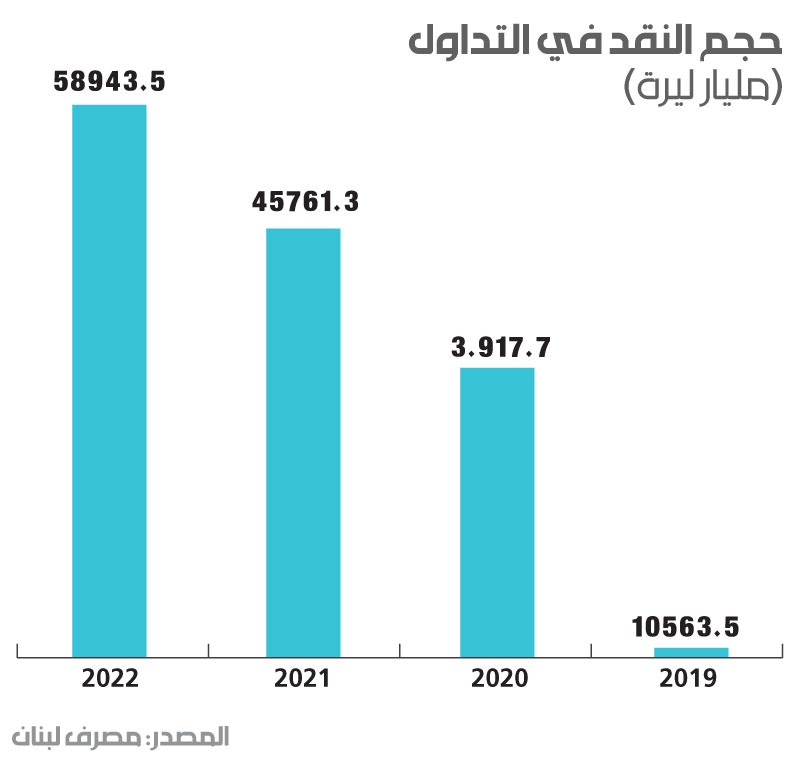

منذ بداية الأزمة، بدأت كتلة «النقد في التداول» بالتضخّم بشكل متسارع. في 2019 ازدادت هذه الكتلة بمعدل شهري يبلغ 454 مليار ليرة، وفي 2020 بلغ 1696 مليار ليرة، وفي 2021 بلغ 1236 مليار ليرة، وفي 2022 بلغ 1400 مليار ليرة. في النتيجة، كانت الكتلة النقدية في مطلع 2019 تبلغ 5,561.9 مليارات ليرة وأصبحت اليوم 58,943 مليار ليرة، أي أنها ازدادت 10.5 أضعاف.

كان هذا الأمر بمثابة ترجمة فعليّة لمسار توزيع الخسائر وفق الطريقة التي أرادها مصرف لبنان. فما يحصل هو أنه كان يتم تحويل الكتل النقدية بالدولار وبالليرة من الحسابات المجمدة والجارية إلى عملات ورقية يتم ضخّها في السوق للتداول. بهذا المعنى، إن نقل الكتلة النقديّة من أعلى الهرم، أي كتلة الـ M3، إلى أسفله، أي الكتلة النقدية في السوق، يفرض ضريبة تضخّم على الأسواق شديدة الفعالية وتصيب المداخيل بشكل مباشر، وهو ما انعكس عملياً ارتفاعاً في معدلات التضخّم لتبلغ بشكل تراكمي 1200% في نهاية آب 2022. نقل هذه الكتلة النقدية من الأموال الإلكترونية في المصارف إلى السوق كان يتم عبر تضخيمها، إذ إن مصرف لبنان كان يغطّي الودائع بالدولار من خلال طباعة الليرة وإعطائها للمودعين. فالدولار الموجود في كتلة الـ M3 على شكل وديعة مصرفيّة كان يُحتسب في الكتلة النقدية على سعر 1500 ليرة للدولار، لكنه عندما يتحوّل إلى الكتلة النقدية في التداول، كان يتحوّل على سعر صرف 3900 ليرة، الذي تعدّل لاحقاً إلى 8000 ليرة. هكذا كانت تطفأ الخسائر. ففي النتيجة، إن تضخيم كتلة «النقد في التداول» أتى على حساب ارتفاع سعر الصرف الفعلي الذي تعبّر عنه السوق الموازية. الجزء الأكبر من عملية الضخ لهذه الأموال كان هدفه إطفاء الخسائر التي تراكمت في القطاع المصرفي وتجاوز 72 مليار دولار. وبدلاً من أن تعبّر «كتلة النقد في التداول» عن حاجة السوق للعملات الورقية والتداولات اليومية لتعبّر عن قيمة العملة الفعلية، أصبحت هذه الكتلة هي التي تقود التغيّر في قيمة الليرة في السوق.

في ضوء هذا المتغيّر، عاد الاستهلاك إلى مستويات مرتفعة نسبياً في عام 2022 عما كان عليه في السنتين السابقتين. فحتى نهاية تموز 2022، بلغ الاستيراد 10.5 مليارات دولار. وإذا استمرّ على وتيرته هذه، فإنه سيبلغ 18 مليار دولار في نهاية السنة بمعدل استيراد شهري يبلغ 1.5 مليار دولار. في المقابل، استورد لبنان في عام 2021 ما قيمته 13.6 مليار دولار بمعدل شهري يبلغ 1.1 مليار دولار، وفي عام 2020 استورد لبنان بما قيمته 11.3 مليار دولار بمعدل شهري يبلغ 941 مليون دولار، وفي عام 2019 استورد بما قيمته 19.2 مليار دولار بمعدل شهري 1.6 مليار دولار. والاستيراد يعبّر عن وتيرة الاستهلاك المحلية لأن معظم الاستهلاك هو مستورد، وارتفاع الاستهلاك في ظل تضاعف سعر الدولار 20 مرّة أمام الليرة وتحوّل السوق إلى اقتصاد الكاش أكثر فأكثر، يعني أن السوق تستعمل كميات أكبر من الليرات.

القلق من استمرار هذا المسار سببه أن ضخّ النقد ليس مرتبطاً بحاجة السوق الفعلية لليرات بمقدار حاجة مصرف لبنان والمصارف لإطفاء الخسائر.