لم يتوقف مصرف لبنان، منذ بداية الأزمة، عن تشغيل مطبعته لضخّ الليرات في السوق. وأصبح واضحاً أن هذه السياسة تسهم بشكل مباشر في انخفاض قيمة العملة. فمن البديهي أن تضخيم حجم الكتلة النقدية، بالشكل الذي حدث منذ نهاية تشرين الأوّل 2019 حتى يومنا هذا، يؤدي بالضرورة إلى انخفاض سعر الليرة، خصوصاً في نظام لا يعتمد إلا على تدفقات الدولار من الخارج (مقابل لا شيء). دوافع المركزي لم تكن اقتصادية، بل صبّت في مصلحة تمرير الوقت لمحاولة إنقاذ نظام مالي بُني منذ التسعينيات، على أساس ضمان استمرار التدفقات المالية إلى القطاع المصرفي

من بين الأدوات المالية التي تملكها المصارف المركزية، التحكّم بحجم المعروض المالي. ومن المعروف أن هذه الأداة تُستخدم بشكل عام للتحكّم بالاقتصاد، من خلال تحريك الطلب في السوق، صعوداً أو نزولاً، وذلك لأهداف قد تختلف بحسب الحاجة، من مواجهة الركود إلى مواجهة التضخّم. والمعروض النقدي، بمفهومه الضيّق، يُقرن بطباعة الأموال. وقد تحدّث العديد من الاقتصاديين عن هذا الموضوع، إذ تشكّلت تيارات اقتصادية مختلفة حول انعكاسات زيادة المعروض النقدي على الاقتصاد، ومتى تكون نتيجته ارتفاعاً في معدلات التضخّم ومتى يكون محفّزاً للاقتصاد. فمنهم من قال إن زيادة المعروض النقدي قد تسهم في تحفيز الاستهلاك وبالتالي في زيادة النمو الاقتصادي (الاقتصادي البريطاني جون مينارد كينز على سبيل المثال)، ومن يقول إن على صانعي السياسات النقدية الحفاظ على معروض نقدي ثابت، وزيادته سنوياً بشكل يسمح بنمو الاقتصاد، وهو ما تقوله العقيدة النقدية التي يُعتبر ميلتون فريدمان أحد روادها. وهذه كانت، بالمناسبة، العقيدة السائدة منذ دخول النظام الاقتصادي العالمي في مرحلة النيوليبرالية، إلا أن ما حصل بعد جائحة كورونا، من خلق أموال وضخّها في الأسواق اعتُبر بمثابة عودة إلى أفكار كينز.

المشكلة هي أن هذا الحديث هو نتيجة نظريات وملاحظات في اقتصادات متقدّمة، كانت عملاتها هي السائدة عالمياً. كينز كان يلحظ هذا الأمر في بريطانيا حيث تربّع الجنيه الإسترليني على عرش النظام النقدي العالمي لقرون، وفريدمان نظّر عن الولايات المتّحدة والدولار الذي هيمن، ولا يزال، على النظام النقدي العالمي منذ ما بعد الحرب العالمية الثانية. بمعنى آخر، الحديث عن طباعة الاحتياطي الفيدرالي الأميركي الدولارات الأميركية، اليوم، يختلف جذرياً عن الحديث عن طباعة مصرف لبنان للّيرات.

يُصبح البحث مختلفاً في البلدان التي تُعد جزءاً من العالم الثالث، أي أنها بلدان غير منتجة في هذا العالم وهامشية في النظام المالي العالمي، وتعتمد قيمة عملاتها على مدى تدفّق العملات الأجنبية «الصعبة» إليها، لأن لا قيمة حقيقية تدعم عملتها في غياب الإنتاج.

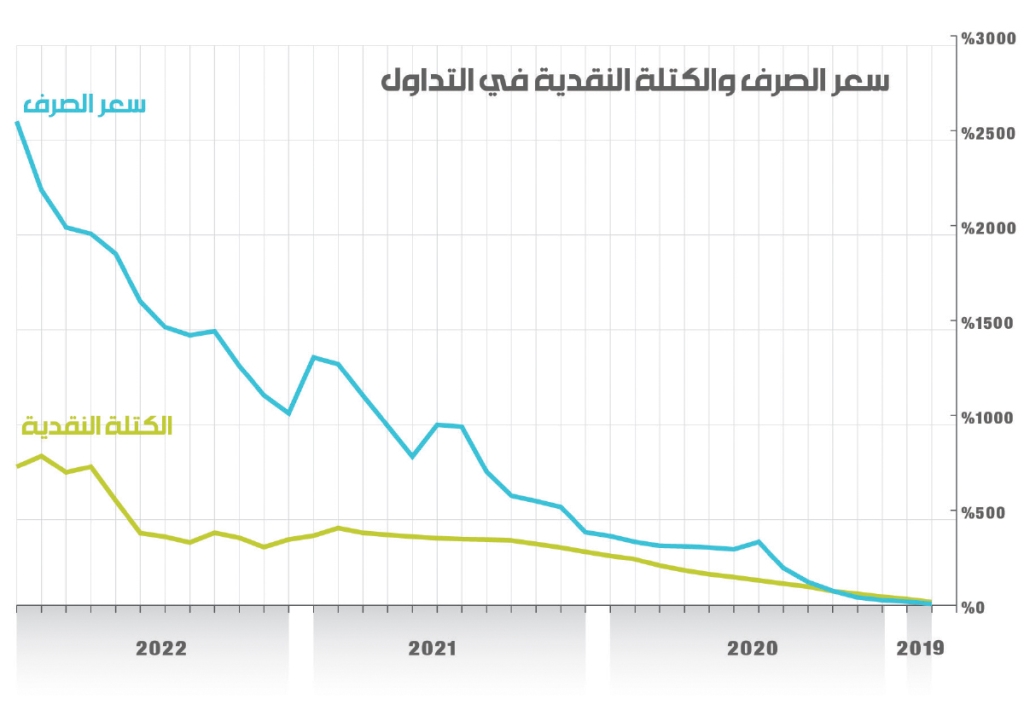

طباعة الأموال هنا لا تخضع لشروط تحفيز الطلب على الاستهلاك، أو زيادة عرض السلع في السوق، أو مدى الطلب على الأموال في السوق. فالأمر كله معتمد على حجم الكتلة النقدية بالعملات الصعبة في بلد يعاني من الدولرة، وحجم الكتلة النقدية للعملة المحلية التي تقابلها في السوق. في لبنان، يُمكن الحديث اليوم عن أن المصرف المركزي اعتمد سياسة الطباعة المفرطة للعملة المحلية، وهو كان دافعاً أساسياً في تدهور قيمتها. فمنذ بداية الأزمة، تضخّم حجم الكتلة النقدية في التداول من نحو 6 تريليونات ليرة إلى ذروة 80 تريليون ليرة في نهاية شهر كانون الأوّل الماضي. الفكرة هي أن هذه السياسة لم تكن نتيجة حاجة اقتصادية ارتآها مصرف لبنان، بل كانت تخدم عدّة أسباب، يدفعها عامل واحد: الهروب من مواجهة الخسائر الحاصلة في القطاع المصرفي. فسياسة الطباعة أتت لتأمين السيولة للقطاع المصرفي، المفلس ضمنياً، فقط لأن المسؤول الأكبر عن القطاع، أي المركزي، لم يتخذ قراراً لا مبكراً ولا متأخراً بمواجهة الواقع. ومن المؤكد أن غياب المحاسبة والدعم السياسي كان عاملاً أساسياً في عدم اتخاذه للقرار المطلوب.

نظام «لو» وطباعة الأموال

نظام «لو» هو من أشهر الأمثلة على اتّباع طباعة الأموال وزيادة المعروض النقدي بشكل غير مدروس اقتصادياً لخدمة هدفٍ معين بعيداً من الحاجات الاقتصادية. «جون لو» هو اقتصادي أسكتلندي، فرّ من بريطانيا إلى فرنسا في القرن الثامن عشر. هناك استطاع تطبيق أفكاره التي أصبحت تُعرف بنظام «لو». عملياً تجربة «لو» كانت أول تجربة نقد ورقي متكاملة في أوروبا. باختصار، قام بإنشاء مصرف خاص مع ترخيص بطباعة البنكنوت المدعوم بالعملات الحقيقية (ذهب وفضة). في ذلك الوقت كانت العملات السائدة هي عملات معدنية فقط. ومُنح المصرف احتكاراً فعلياً لإصدار الأوراق النقدية لأنه في الوقت نفسه الذي تم فيه إعطاء الترخيص، كان هناك مرسوم ملكي يحظر التداول بالصكوك لحامليها (Issued bearer bills). فأصبحت الأوراق النقدية الوحيدة المسموح التداول بها في السوق هي البنكنوت الذي يصدره مصرف «لو».

لاحقاً قرّر الرجل زيادة رأس مال المصرف من خلال طرح 1200 من أسهمه بسعر 5000 ليرة لكل سهم. وقد سُمح للمشترين شراء الأسهم بمزيج من النقود ونوع معين من السندات الحكومية. لاحقاً تم تأميم المصرف، عبر شراء النظام الملكي جميع أسهم المساهمين الحاليين نقداً بالقيمة الاسمية للأسهم (5000 ليرة). ومن ثم أُدير المصرف بموجب قانون جديد، وتحوّلت جميع الأرباح إلى الخزانة الملكية. بحلول عام 1718 تم إقصاء العملات المعدنية من التداول وطُرحت العملة الورقية في السوق عبر طباعة ذلك المصرف للبنكنوت وشراء العملات المعدنية بها.

في الوقت نفسه، قام جون لو بتأسيس شركة ميسيسيبي التي حازت على حقوق احتكار للتجارة والتنمية في ولاية لويزيانا (التي كانت تابعة للفرنسيين حينها) وعلى الأراضي الكندية. ومن خلال سلسلة من عمليات الاستحواذ والاندماج، أصبحت ميسيسيبي شركة قابضة عملاقة تسيطر على إمبراطورية شاسعة من الشركات التجارية الفرنسية. بالإضافة إلى ذلك، تولّت شركة ميسيسيبي معظم الوظائف المالية للنظام الملكي. وشمل ذلك الحق الوحيد في سك العملة، وتحصيل جميع الضرائب المباشرة وغير المباشرة وإدارة ديون التاج. في ما يتعلق بإدارة الديون، أظهر لو ميله إلى الابتكار. فأنشأ شركة ميسيسيبي، لتسهيل مقايضة الديون العامة مقابل الأسهم، عبر بيع أسهم الشركة مقابل سندات الدين العام. ونتيجة لذلك، كان النظام الملكي قادراً على تفريغ كامل مخزونه من الديون ذات الفوائد المرتفعة. وقد أصبح لو في ذلك الوقت مديراً للشركة والمصرف ووزيراً للمالية في المملكة.

إذاً، كانت الركائز الأساسية للنظام هي الأسهم في شركة ميسيسيبي التي أصبحت لاحقاً (شركة إنديز)، والبنكنوت الذي كان يطبعه المصرف. وبمرور الوقت ارتفع سعر الأسهم في السوق، ما أدّى إلى اجتذاب استثمارات جديدة من باقي أنحاء أوروبا إلى باريس للاستثمار في هذا النظام المربح. هذا الاجتذاب أدّى إلى زيادة سعر السهم بشكل متواصل، ربما الى أكثر من السعر الحقيقي لأسهم الشركة. الفكرة كانت أن إصدار البنكنوت كان يحصل بشكل مكثّف، وهو كان يخدم عملية شراء الأسهم في الشركة. كان اعتماد لو الأساسي هو أن تبقى النقود المطبوعة داخل الحلقة المالية التي خلقها هو. إلا أن الخوف كان في تسرّب الأموال إلى خارج هذه الحلقة، ونحو الاقتصاد الحقيقي.

لقد حدث ذلك فعلياً، وسرعان ما بدأت الأموال تتسرب بسرعة من الدائرة المالية إلى الاقتصاد الحقيقي. هنا ظهرت المشاكل وتفاقمت بسبب الترابط المتزايد بين المصرف والشركة. وتم استخدام الأوراق النقدية للمصرف، المطبوعة بكميات متزايدة، كدعامة للحفاظ على سعر السهم. وفي ذلك الوقت لاحظ الاقتصادي ريتشارد كانتيون عيباً واضحاً في نظام «لو» الذي تطلّب زيادة في إصدار الأوراق النقدية غير المدعومة بالعملات المعدنية، لتثبيت سعر سهم ميسيسيبي على مستوى أعلى من 9000 ليرة للسهم الواحد. وفقاً لذلك، خلص كانتيون إلى أن تحويل أسهم ميسيسيبي إلى نقود سيؤدي إلى زيادة المعروض النقدي وانخفاض حادّ في قيمة الليرة مقابل الجنيه الإسترليني. نتيجة لذلك، أقدم كانتيون على اتّباع سياسة المضاربة ضد العملة الفرنسية، وهو الإجراء الذي جنى من ورائه ثروة طائلة وتسبب في طرد لو من فرنسا.

بين «لو» ومصرف لبنان

المقصود من ذكر تجربة جون لو، توضيح فكرة طباعة الأموال لأهداف غير اقتصادية. كيف يمكن أن يحدث ذلك وما هي نتائجه؟

الهدف من تجربة «لو» في الأصل، كان لتخليص فرنسا من دينها العام عبر تحويله إلى أسهم في شركات خلقها لو، فتدفع جزءاً صغيراً من أرباحها كتوزيعات لحاملي الأسهم. وطباعة الأموال أتت لتبقي هذا النظام عاملاً. إنما بمجرّد تسّرب هذه الأموال إلى الاقتصاد الحقيقي، بدأ التضخّم يتفاعل، وظهرت علامات انخفاض قيمة العملة. وفي ضوء هذه النتائج ثبت أنه خلال الأزمات لا يتنبّه صانعو القرارات إلى البعد الاقتصادي، بل ينحاز تركيزهم إلى الأمل في إنقاذ الوضع المالي الراهن من دون تغييرات جذرية في النظام.

ينطبق هذا، عملياً، على حالة مصرف لبنان، إذ إن نظام “بونزي” الخاص به كان قائماً على جلب الودائع من الخارج، واستدانتها ثم ضخّها في السوق لتحقيق سياسة تثبيت سعر الصرف. لكن عندما توقّفت التدفقات، جفّت سيولة المصارف بالعملات الأجنبية، وأصبحت بحكم المفلسة واقعياً. وتمسّك مصرف لبنان بنظامه القائم حالياً، كما تمسّك «لو» بنظامه في ذلك الحين، وهو ما جعله يقوم بالطباعة بشكل مفرط.

المفارقة تكمن في أن تجربة لو كانت تجربة رائدة في النقود الورقية، لكن ما يفعله مصرف لبنان، يأتي بعد قرون من التجارب العديدة في طباعة الأموال بشكل مفرط. والنتيجة كانت نفسها، تضخّماً هائلاً في الأسعار وتراجعاً أكثر هولاً في قيمة العملة.