")

أجرى البنك الدولي في نشرته الدورية (مرصد الاقتصاد اللبناني) الصادرة أخيراً بعنوان «الركود المتعمّد»، مقارنة للأزمة اللبنانية مع أزمات أخرى انفجرت في عشر دول في أوروبا وآسيا وأميركا الجنوبية. المقارنة أظهرت بعد توزيع الدول العشر على مجموعتين، أن «الأزمة اللبنانية هي الأسوأ»

أداء لبنان كان سيّئاً في بداية الأزمة، النموّ تعثّر في السنوات التي سبقت الأزمة، عجز الحساب الجاري كان كبيراً قبل الأزمة، التضخّم كان مكبوحاً بفعل تثبيت سعر الصرف، المالية العامة كانت في حال سيئة، والدين العام كان من أعلى المعدلات. هذه الخلاصة التي وردت في تقرير صادر عن البنك الدولي في نشرته الدورية «مرصد الاقتصاد اللبناني»، هي عبارة عن مقارنة أزمة لبنان مع أزمات ضربت العديد من الدول. المقارنة ارتكزت على توزيع الدول المأزومة إلى قسمين: المجموعة (G1) من دول شرق آسيا والتي عانت من أزمات متلاحقة بين عامَي 1997 و1998 وهي: تايلاند، ماليزيا، إندونيسيا، الفيليبين وكوريا الجنوبية. والمجموعة (G2) الثانية التي تضمّ: الأرجنتين (أزمة 2001)، اليونان (2008)، أيرلندا (2008)، آيسلندا (2008) وقبرص (2012).

المقارنة شملت المؤشرات الآتية: نموّ الناتج المحلي، التضخّم، مالية الدولة، الدين العام والحساب الجاري. وبما أن الأزمات التي حصلت في الدول المذكورة حدثت في أوقات مختلفة، فقد استدعى ذلك اعتماد صياغة زمنية على الشكل الآتي: تُسمى السنة التي حدثت فيها الأزمة (t)، أما السنة التي تسبقها فهي (t-1)، والسنة التي تليها (t+1)، علماً بأن (t) بالنسبة إلى لبنان هي عام 2019.

نموّ الناتج المحلي

منذ عام 2011 تعثّر النمو الاقتصادي في لبنان بشكل سيئ جداً مقارنةً مع النموّ الاقتصادي في دول مجموعتَي G1 وG2 خلال مرحلة ما قبل الأزمة.

أظهرت بلدان G1 نمواً قوياً قبل أزمتها في المرحلة ما بين ثلاث سنوات وسنة واحدة على انفجار الأزمة فيها. وكان النموّ في هذه الدول منسجماً مع أدائها على المدى المتوسط. وعندما انفجرت الأزمة المالية الآسيوية في عام 1997 تحوّل الأمر لدى هذه البلدان إلى ركود اقتصادي في عام 1998 لكنه كان شديداً في إندونيسيا.

كذلك كان أداء أيرلندا وآيسلندا من دول مجموعة G2، مماثلاً مع أداء البلدان الآسيوية خلال السنوات التي سبقت الأزمة. فقد سجّلت في حينه نمواً قوياً يتوافق مع أدائها على المدى المتوسط. إلا أنه في قبرص واليونان تذبذب النموّ مع اقترابهما من عام الأزمة. قبرص سقطت في ركودها قبل الأزمة بعامين، ثم تعافت إلى حدّ ما في السنة التالية. في المقابل، تُعدّ أزمة الأرجنتين الأكثر تماثلاً للأزمة اللبنانية، بحسب نتائج المقارنة. فهي شهدت ركوداً قوياً خلال السنتين اللتين سبقتا انفجار الأزمة، بينما كان لبنان يسجّل نمواً بطيئاً منذ عام 2011، إلى أن تحوّل إلى ركود تام منذ عام 2018.

في الواقع، استعادت مجموعة دول G1 نموّها بسرعة، بينما تأخر التعافي في معظم دول G2 مقارنة مع دول G1، وإن كانت اليونان قد برزت كحلقة مؤلمة. لكن من بين مجموعة دول G2، وحدها الأرجنتين تمكنت من تحقيق نموّ قوي بعد الأزمة مباشرة، بينما استغرقت أيرلندا وآيسلندا وقبرص بضع سنوات للتعافي. وكانت تجربة اليونان صعبة بمعاناة من الركود المتواصل لست سنوات بدأ قبل سنة من الأزمة ثم في عام الانفجار واستمر 4 سنوات بعدها، أما في السنة الخامسة فقد شهدت نمواً ضعيفاً قبل أن تغرق مجدداً في الركود لمدة عامين آخرين.

حتى الآن يُعدّ الانكماش في الناتج المحلّي الحقيقي للبنان من الأسوأ بين هذه البلدان رغم أنه لم يصل إلى أدنى مستوياته بعد. والتغيّر في نموّ الناتج المحلي الحقيقي خلال الأزمة، ما بين الذروة والحضيض، ظهر بشكل أكثر اعتدالاً في دول G1 مقارنة بدول G2؛ رَاوحت هذه التغيّرات في نموّ الناتج المحلي الإجمالي الحقيقي من 0.6-% في الفيليبين، إلى 5.5-% في كوريا، 7.4-% في ماليزيا، 10.2-% في تايلاند، إلى 13.1-% في إندونيسيا. أما في دول G2، فقد سجّلت التغيرات في نمو الناتج المحلي الحقيقي 9.3-% في أيرلندا، 10-% في آيسلندا، 11.5-% في قبرص، 18.4-% في الأرجنتين، و26.5-% في اليونان. أما بالنسبة إلى لبنان، فإن أحدث التقديرات تشير إلى أن الناتج المحلي الحقيقي لسنة 2020 الذي يمثّل السنة التي تلي سنة انفجار الأزمة، سينكمش بنسبة 26.1-% منذ ذروته في سنة 2017 التي تمثّل سنتين قبل الانفجار، وهذا ما يجعله أحد أسوأ البلدان أداءً بين بلدان المقارنة رغم أن الأزمة لا تزال في مرحلة التفاقم.

التضخّم

تضخم الأسعار في لبنان كان منخفضاً منذ مطلع التسعينيات. كان الأمر بمثابة انعكاس لاستقرار سعر الصرف خلال تلك الفترة مقارنة مع تحوّله إلى عامل أساسي في مجموعتَي دول G1 و G2. فقد نشأ معدل التضخم المعتدل والاستقرار في سعر الصرف لدى دول المجموعة الأولى، من الاستقرار الاقتصادي الكلّي الذي كان جزءاً من نموذج النموّ الآسيوي في ذلك الوقت. واستمر هذا الاستقرار في مرحلة الانتعاش ما بعد الأزمة، باستثناء حالة إندونيسيا حيث انخفضت قيمة العملة المحلية فيها في السنة التي تلت الأزمة بنسبة 244% وازداد التضخّم بمعدل 60%. أما في دول G2، فقد نجحت أيرلندا واليونان وقبرص في الاحتفاظ بعضوية منطقة اليورو النقدية، ما ساعد على احتواء التضخم. بيانات التضخم الرسمية للأرجنتين في تلك الفترة ليست متوافرة، لكن فشل «مجلس العملة»، وهي سلطة دورها الحفاظ على سعر صرف ثابت، حوّل التضخم إلى نقطة ضعف رئيسية في فترة ما بعد الأزمة. وفي آيسلندا، حصل تعديل كلاسيكي للأسعار، إذ انخفضت قيمة الـ«كرونا» في عام انفجار الأزمة والسنة التالية بنسبة 37% و41% على التوالي، بينما بلغ التضخم 12% في العامين، مع تراجع الضغوط على سعر الصرف والتضخم.

مالية الدولة

في دراسة المؤشرات المحدّدة لمفاصل الأزمة، برزت موازنة المالية العامة في لبنان كنقطة ضعف أساسية في فترة ما قبل الأزمة. من هذه الناحية، إن حالة لبنان قابلة للمقارنة مع حالة اليونان، بل هي أسوأ منها. في المقابل، تمتّعت بلدان G1 بفوائض في موازنات المالية العامة في مرحلة ما قبل الأزمة كجزء من سياسات عامة لاستقرار الاقتصاد الكلّي فيها، بينما أظهرت بلدان G2 تبايناً في هذا الأمر خلال الفترة ذاتها. ومن مجموعة G2، دخلت الأرجنتين وقبرص واليونان الأزمة بحالات عجز في ماليتها العامة.

عادة، تؤدي الأزمات إلى تدهور كبير في أوضاع المالية العامة مقابل تضخّم مرتفع يخفّف من حدّة التدهور قليلاً. بلدان G1 شهدت تدهوراً في الميزان المالي في أعقاب الأزمة بسبب انخفاض الإيرادات الضريبية وغير الضريبية – ناتجة من الصعوبات الاقتصادية – علماً بأنها عادة ما تكون أكثر حدّة من انخفاض النفقات.

وفي هذا المجال، تبيّن أن هناك ديناميكيات مختلفة لموازنات المالية العامة في بعض الحالات الملحوظة:

(1) تدهور ميزان إندونيسيا المالي نسبة إلى ناتجها المحلّي بشكل هامشي فقط، وخفّف معدل التضخم المرتفع من وطأة هذا التدهور.

(2) رغم ارتفاع معدلات التضخم في آيسلندا، فقد تدهور ميزانها المالي نسبة إلى الناتج المحلي بشكل حادّ، مدفوعة بارتفاع كلفة الديون لديها. لذا، ربما يساعد التضخم المرتفع في تصحيح الاختلالات المالية للدولة، إلا أنه يمكن تعويضه بمعدلات فائدة أعلى (بسبب ضغوط سوق الصرف مثلاً)، أو عبر إعادة تقييم مكوّنات الدين العام المقوّمة بالعملة الأجنبية نتيجة انخفاض سعر الصرف.

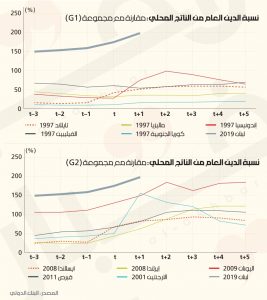

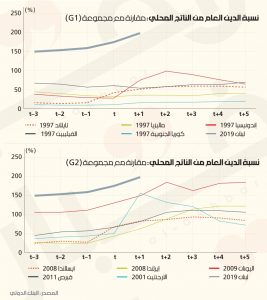

الدين العام

على صعيد الدين العام، لطالما كانت نسبته في لبنان من الأعلى على مستوى العالم. بنتيجة ذلك، كان الدين مصدراً رئيسياً لعدم استقرار الاقتصاد الكلي في البلد، وهو أعلى بكثير من مجموعتَي دول G1 وG2. في الفترة التي سبقت الأزمة، كانت نسبة الدين العام إلى الناتج المحلي أقل من 60% لكل من دول G1 وG2، باستثناء اليونان والفيليبين. ومع ذلك، في جميع الحالات، باستثناء ماليزيا والفيليبين، تدهورت نسبة الدين إلى الناتج المحلي الإجمالي بشكل كبير، حتى بالنسبة إلى اليونان أيضاً رغم استفادتها من اقتطاع كبير لديونها العامة.

الحساب الجاري

يشكّل تدهور الحساب الجاري عاملاً مشتركاً بين بلدان المجموعتين الأولى والثانية في فترة ما قبل الأزمة. ويُعدّ هذا الأمر ديناميكية كلاسيكية في الاقتصادات الناشئة. فهذا التدهور يزيد التعرض لمخاطر الصَّدمات الخارجية. ففي أواخر الثمانينيات، شهدت كوريا الجنوبية وماليزيا والفيليبين سنوات من أرصدة الحسابات الجارية الإيجابية، بما كان يتوافق مع نموذج النموّ الآسيوي القائم على الصادرات. لكن لم يكن الأمر كذلك بالنسبة إلى تايلاند وإندونيسيا، اللتين شهدتا عجزاً في الحساب الجاري. ومنذ مطلع التسعينيات ولغاية منتصف ذلك العقد، كانت أرصدة الحسابات الجارية لجميع دول مجموعة G1 سلبية، مع تدهور واضح خلال السنوات التي أدت إلى الأزمة. اما بالنسبة إلى دول الـG2، فأيرلندا فقط هي التي أظهرت وضعاً إيجابياً في الحساب الجاري على مدار العقد الذي سبق الأزمة، مع حفاظ البقية على وضع سلبي في الحسابات الجارية لديها خلال تلك الفترة.

كان التعديل الحادّ في الحساب الجاري من الآثار الواضحة للأزمات على دول مجموعتي G1 و G2. لكن التباينات كانت موجودة أيضاً. فبالنسبة لبلدان G1، حدث التعديل في ميزان الحساب الجاري نتيجة للانخفاض الحاد في أسعار الصرف، ما أدى إلى زيادة القدرة التنافسية لاقتصاداتها. إذ كان نموذج النموّ الآسيوي، الموجّه نحو التصدير، في وضع جيد للاستفادة من إعادة تسعير العملة لمصلحته. وتشترك الأرجنتين، مع آيسلندا بدرجة أقل، في آلية تعديل مماثلة. لكن لم تكن هذه القناة متاحة لليونان وأيرلندا وقبرص، التي كان هدفها الاستراتيجي البقاء في منطقة اليورو. بدلاً من ذلك، بالنسبة إلى بلدان اليورو، حدث التعديل في الحساب الجاري نتيجة لآلية التعديل الداخلية، التي عادةً ما تكون أكثر إيلاماً وتأخذ وقتاً أكثر.

وضع لبنان لجهة الحساب الجاري في فترة ما قبل الأزمة، هو أسوأ بكثير من معظم دول هاتين المجموعتين. وهذا الأمر ينطبق أيضاً على سنة الأزمة والسنة التي تلتها.

الأداء السيّئ

تتعلق الفروق الرئيسية بين دول المجموعة الأولى والمجموعة الثانية بأساسيات الاقتصاد الكلّي وبأصول الأزمة. تشترك بلدان G1 في تأثير العدوى كسبب لأزماتها (العدوى بين الاقتصادات)؛ بالإضافة إلى ذلك، يمكن اعتبار أنه كانت لديها أسس اقتصادية قوية نسبياً في فترة الجنوح الى الأزمة رغم بعض نقاط الضعف.

وتتفاوت أسباب أزمات دول مجموعة G2 التي عانت من نقاط ضعف أكثر وضوحاً على صعيد الاقتصاد الكلي (باستثناء أيرلندا). ونتيجة لذلك، كان الانتعاش لمجموعة G1 أكثر سرعة واستدامة، في حين عانى التعافي في دول مجموعة G2، بدرجات متفاوتة، من نقاط ضعف هيكلية طويلة الأجل: قطاعات مالية متضخّمة وسيئة التنظيم في آيسلندا وقبرص؛ قطاع عام غير شفّاف وغير مستدام في اليونان؛ نظام سعر صرف جامد مبالغ فيه في الأرجنتين.

أما في لبنان، فقد كان الأداء في بداية الأزمة أسوأ من مثيلاته في دول مجموعتَي G1 و G2. على هذا النحو، يتوقع البنك الدولي، أن تكون عملية التعديل أكثر إيلاماً وأن تستغرق وقتاً أطول حتى مع وجود تدابير سياسية مُثلى. ومع ذلك، فإن عدم وجود استراتيجية تعديل شاملة ومتّسقة، كما هو حالياً، سيزيد الأمر تعقيداً وتصبح مواجهة الأزمة الخانقة أكثر صعوبة.