«هدف إنهاء الاعتماد على الدولار لا رجعة فيه»، هكذا تحدث الرئيس الروسي «فيلاديمير بوتين» خلال قمة البريكس التي انعقدت الأسبوع الماضي. وشكلت القمة التي تجمع 5 اقتصادات ناشئة أحدث التوجهات لتقليص الاعتماد على الدولار، ما يجدد الانتقادات لدور العملة الأميركية في النظام العالمي.

عقود من الإنتقادات

يواصل الدولار الأميركي هيمنته عالمياً منذ صعود الولايات المتحدة لصدارة النظام العالمي بعد الحرب العالمية الثانية. لا تعتبر الانتقادات لمكانة الدولار في التعاملات الدولية أمراً جديداً، لكنها تعود إلى ستينات القرن الماضي. استحدث وزير المالية الفرنسي «فاليري جيسكار ديستان» في الستينات مصطلح «الامتياز الباهظ للدولار الأميركي»، ما يشير إلى الحرية التي تتمتع بها الولايات المتحدة في تسجيل عجز متواصل في الميزان التجاري لقدرتها على طباعة الدولار وسداد التزاماتها بأقل تكلفة.

هاجم الرئيس الفرنسي الأسبق «شارل ديغول» مكانة الدولار التي اكتسبها في ظل نظام «بريتون وودز»، مشيراً إلى أن قبول الدول للدولار كمعادل للذهب مكّن واشنطن من أن تحصل على ما تريد من العالم بشكل مجاني. أمضى الكثير من الدول عقوداً في الشكوى من هيمنة الدولار والتي تسمح لواشنطن بحرية الاقتراض، بالإضافة إلى ما تشكله من مخاطر على النظام المالي العالمي.

قبل نحو 15 عاماً، تسببت الأزمة المالية العالمية والتي انطلقت من الولايات المتحدة لتؤثر على معظم دول العالم في إثارة المناقشات من جديد حول التخلي عن الدولار. كما تسببت العقوبات الأميركية على بعض الدول في السنوات الماضية في تصاعد المخاوف حيال تداعيات الاعتماد على الدولار بشكل كبير. و في وقت سابق من هذا العام، أبدى رئيس كينيا «ويليام روتو» تذمره من اعتماد أفريقيا على الدولار والتداعيات الاقتصادية الناجمة عن صعوده وهبوطه. و تساءل «روتو»: «كيف يكون الدولار الأميركي جزءاً من التجارة بين جيبوتي وكينيا؟ لماذا؟». وكرر الرئيس البرازيلي «إيناسيو لولا دا سيلفا» نفس التساؤل قبل قمة البريكس في الأسبوع الماضي قائلًا: «لماذا تحتاج البرازيل إلى الدولار للتجارة مع الصين أو الأرجنتين؟ يمكننا التعامل بعملاتنا الخاصة».

رغم اقتراح «دا سيلفا» بتدشين عملة مشتركة لمجموعة البريكس، فإن الاقتراح لم ينل اهتماماً واسعاً من باقي الأعضاء، مع صعوبة التنفيذ والحاجة لتحقيق تكامل للسياسات الاقتصادية والنقدية والمالية بين الدول الأعضاء.

مكانة تثير المتاعب

ترى بعض الدول أن هيمنة الدولار على المعاملات التجارية تضر باقتصاداتها، كما أن تقلبات سعر العملة الأميركية تؤثر على الاستقرار الاقتصادي لديها. على سبيل المثال، من شأن ارتفاع الدولار أن يتسبب في فوضى خارج الولايات المتحدة عبر تخارج الاستثمارات، كما يزيد تكلفة إعادة سداد الديون المقومة به وشراء المنتجات المستوردة من الخارج. يتسبب اتجاه مجلس الاحتياطي الفيدرالي لتشديد السياسة النقدية في دفع البنوك المركزية الأخرى حول العالم لرفع معدلات الفائدة بوتيرة مماثلة، لتجنب تخارج رؤوس الأموال وحدوث انخفاض حاد في قيمة العملات المحلية.

كما تصاعدت المخاوف بشأن استخدام الولايات المتحدة للدولار كسلاح لفرض عقوبات ضد بعض الدول في الفترة الأخيرة. مؤخراً، تعرضت روسيا لعقوبات كبيرة تضمنت إقصاءها من النظام المالي العالمي وتجميد نحو نصف احتياطياتها من العملات، بعد قيامها بغزو أوكرانيا. وحذرت وزيرة الخزانة الأميركية «جانيت يلين» من أن العقوبات الاقتصادية التي تفرضها واشنطن على دول مثل روسيا تهدد بتقويض الهيمنة العالمية للدولار.

محاولات محدودة للتنويع

تقوم بعض الدول بعمليات تبادل تجاري محدودة بعملات أخرى بعيداً عن الدولار، في إطار محاولة تقليص دور العملة الأميركية في التجارة. وتقوم الهند ببعض المعاملات التجارية المحدودة مع دول أخرى مثل روسيا وماليزيا ومؤخراً الإمارات عبر الروبية، كما تتبادل الصين وروسيا سلعا بالعملات المحلية. وارتفعت حصة اليوان الصيني في معاملات سوق الصرف خارج البورصة المركزية من صفر تقريباً قبل 15 عاماً إلى 7% حالياً. وعلى جانب آخر، يعتبر الذهب أحد أبرز البدائل أمام البنوك المركزية الراغبة في تخفيض الاعتماد على الدولار. وسجل طلب البنوك المركزية العالمية على الذهب مستوى قياسياً في عام 2022، حيث بلغت مشترياتها نحو 1136 طنّاً، بزيادة 152% مقارنة بالعام السابق. كما تخفض بعض الدول حيازتها من سندات الخزانة الأميركية بشكل تدريجي خلال الأعوام الماضية، في مسعى لتقليص التعرض للعملة. وخفضت الصين تدريجياً حيازتها من السندات الأميركية لتبلغ 835.4 مليار دولار في حزيران الماضي، لتسجل أدنى مستوى في 14 عاماً.

الهيمنة تتواصل رغم المحاولات

رغم الانتقادات التي تحيط بمكانة الدولار عالمياً، ما زالت العملة الأميركية تهيمن على المدفوعات والتجارة والاحتياطيات العالمية. وسجل الدولار مستوى قياسياً في تسوية المعاملات العالمية خلال شهر تموز الماضي، بحسب بيانات مجمع الاتصالات المالية العالمية بين البنوك «سويفت». بلغت المعاملات المرتبطة بالدولار مستوى غير مسبوق عند 46% في تموز، يليه اليورو بنحو 24%، ثم الإسترليني والين واليوان بـ7.6% و3.5% و3% على التوالي. كان الدولار على جانب واحد من 90% من معاملات العملات الأجنبية العالمية، ما يمثل نحو 6.6 تريليون دولار في العام الماضي.

و تعتبر حوالى نصف الديون الخارجية للدول مقومة بالدولار، كما أن 50% من كل التجارة الدولية يتم سدادها بالعملة الأميركية.

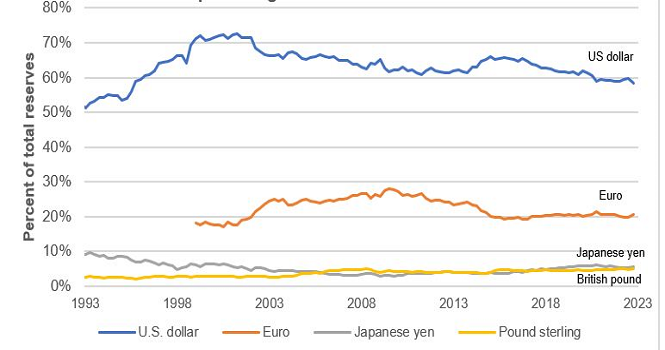

وفي ما يتعلق بالاحتياطيات الدولية، وصلت حصة الدولار إلى 59% من احتياطيات البنوك المركزية بنهاية الربع الأول من 2023، هبوطاً من 70% في بداية القرن الحالي. ويظل الدولار بعيداً عن أقرب منافسيه وهو اليورو، والذي تبلغ حصته في الاحتياطيات 19.7%، يليه الين الياباني بـ5.3% والإسترليني بنحو 4.6%. ولم تستفد عملات الاحتياطي التقليدية مثل اليورو والين والإسترليني من تراجع حصة الدولار في احتياطيات البنوك المركزية طوال العقدين الماضيين.

وشكلت عملات اقتصادات صغيرة مثل الدولار الأسترالي والكندي والكرونة السويدية والوون الكوري الجنوبي نحو 75% من التحول بعيداً عن الدولار. ورغم حدوث بعض الزيادة في حصة اليوان الصيني من الاحتياطيات الدولية، فإنها لا تزال تمثل ربع التحول بعيداً عن الدولار في السنوات الماضية، كما أن روسيا وحدها تمتلك ثلث احتياطيات العالم باليوان. وهناك 65 دولة تربط عملاتها المحلية بالدولار الأميركي، كما تستخدم بعض الدول العملة الأميركية كعملة محلية.

هل تنجح خطط إنهاء الدولرة؟

تنبع أهمية الدولار كعملة احتياط رئيسية من حجم اقتصاد الولايات المتحدة وأهميته في التجارة الدولية، بالإضافة إلى حجم وانفتاح الأسواق المالية وقبول العملة عالمياً. وتحتاج عملة الاحتياط الدولية لبعض الصفات الرئيسية والتي تشمل الاستقرار السياسي للدولة المصدرة للعملة، وقوة الاقتصاد، وتكامل وعمق أسواقها المالية، وجودة ديونها السيادية، بالإضافة إلى وجود نظام قانوني موثوق للدولة. كما يستفيد الدولار من حقيقة أن عدداً كبيراً من السلع الأساسية – ومنها النفط – مسعرة بالعملة الأميركية.

بالرغم من هبوط حصة الدولار في احتياطيات البنوك المركزية على مدى العقود الماضية، والتوترات الجيوسياسية المتصاعدة، فإنه لا توجد بدائل قابلة للتطبيق حالياً. وترى «موديز إنيفستورز سيرفيس» أن هيمنة الدولار على التجارة والتمويل الدوليين ستستمر لعقود مقبلة. وأشارت الوكالة إلى أنه حتى في حال ظهور نظام للعملة متعدد الأقطاب، فإن الدولار الأميركي سيقوده.

رغم توقعات «موديز» باستمرار هبوط حصة الدولار من الاحتياطيات الدولية، فإن العملات المنافسة مثل اليورو واليوان ستعاني من أجل مطابقة السمات الأساسية للدولار، ما يشمل حجم وانفتاح الاقتصاد الأميركي ودرجة أمان وعمق سوق سندات الخزانة. كما يعتبر سوق سندات الخزانة الأميركية الذي تبلغ قيمته 23 تريليون دولار أحد أبرز العوامل الداعمة لمكانة الدولار، بالنظر إلى أنه يمثل ملاذاً آمناً للشركات والدول، بالإضافة إلى سهولة شرائها وتحويلها لسيولة، وهو ما لا يتمتع به أي سوق آخر للديون الحكومية.

و قال «باري آيكنجرين» أستاذ الاقتصاد والعلوم السياسية في جامعة بيركلي، إن وظائف الدولار تعزز بعضها البعض، مشيراً إلى أنه لا توجد آلية تدفع البنوك والشركات والحكومات الى تغيير سلوكياتها في نفس الوقت. وتعتبر عملية الابتعاد عن الدولار بطيئة بشكل كبير، كما أنها تحتاج إلى عدد ضخم من المصدرين والمستوردين والمقترضين ومقدمي القروض حول العالم والذين يقررون استخدام عملات أخرى. ورغم عدم وجود بديل واحد للدولار، فإن ذلك قد يؤدي إلى ظهور عالم متعدد الأقطاب، في إطار بحث بعض الدول تنويع الاحتياطيات.

المصادر: أرقام – صندوق النقد الدولي – مجلس الذهب العالمي – رويترز – مورغان ستانلي – سويفت – أسوشيتد برس