تُعرّف عملية تسوية أوضاع المصارف (Bank Resolution) بأنها إجراءات إنقاذية استثنائية تشرف على تطبيقها جهة مختصّة تعمل بمعايير وأدوات مختلفة عن تلك المطلوبة في عمليات التعثّر العادية. وتطبّق عمليات التسوية في حالات عدّة أبرزها عندما يكون إخضاع المصارف غير القابلة للاستمرار، إلى إجراءات التصفية والتعثّر التقليدية، سبباً في حدوث خلل اقتصادي، لا سيما إذا كان حجم المصرف كبيراً ومؤثراً ويؤدّي إلى زعزعة الاستقرار المالي. علماً بأن تسبق عمليات التسوية، العديد من التدخّلات المبكّرة المصمَّمة لاستعادة ملاءة المصارف، ويُطلق عليها «مصرف ضعيف قابل للاستمرار».

12 سمة لنظام التسوية

2- السلطة المنوط بها عملية التسوية؛ على الإطار القانوني أن يحدّد بوضوح، سلطة واحدة أو أكثر مسؤولة عن عملية التسوية، وأن يمنحها تفويضاً واضحاً وأن يكون لديها استقلال تشغيلي، وأن تكون معزولة عن التأثير السياسي. بمعنى أوضح، يجب توفير الحماية القانونية للإدارة والموظفين العاملين على التسوية. إلا أن المعايير الدولية لم تشر إلى التنظيم المؤسّسي الأفضل للسلطة المسؤولة عن التسوية. وبحسب دراسات عدّة صدرت عن بنك التسويات الدولية، فإن السلطة المسؤولة عن التسوية، يتم تضمينها في صلاحيات المصرف المركزي أو في صلاحيات الجهات الإشرافية المنفصلة عن المصرف المركزي، أو في وحدة مستقلة بذاتها يتم إنشاؤها لهذه الغاية. اتخاذ قرار بإنشاء مؤسّسة مستقلّة أو بدمج مهامّ التسوية في مؤسّسات قائمة بذاتها، يعتمد على الخصائص المحلّية وعلى ظروف الأزمة. إذ ستحتاج الدول إلى التأكد من أنه، في حالة إنشاء مؤسسة منفصلة، سيكون لديها التمويل والموظفون والخبرة اللازمة للعمل بفعالية.

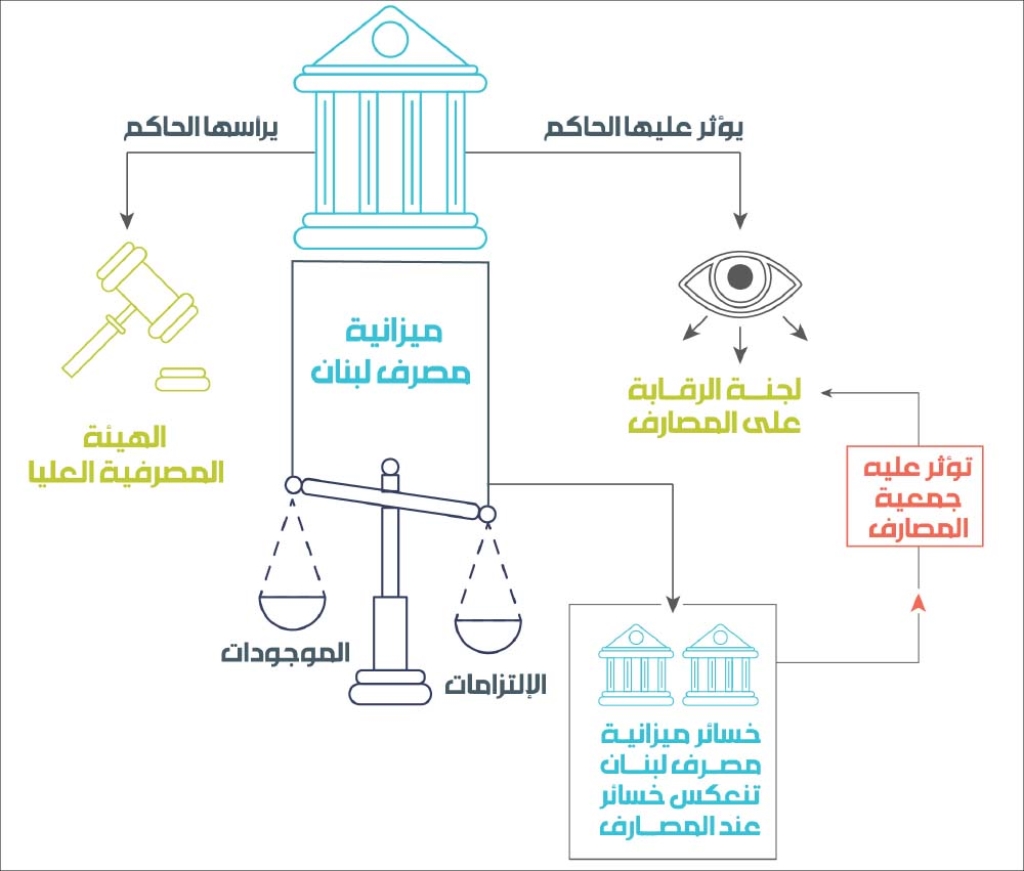

في لبنان مثلاً، يرجح بحسب قانون النقد والتسليف والقوانين المرتبطة به، أن تناط سلطة التسوية بالهيئة المصرفية العليا، وأن تعاونها لجنة الرقابة على المصارف والمؤسسة الوطنية لضمان الودائع. وذلك بحسب الإطار العام الموضوع للإشراف والرقابة على القطاع المصرفي بحسب القانون 28/67. ورغم توافر الإطار القانوني للجهات التي ستتحمل مسؤولية عملية تسوية المصارف اللبنانية -وبالمناسبة هو خيار منطقي لبلد يعاني من أزمة مالية كبيرة وليس بإمكانه إنشاء وحدة مستقلّة، فإن عدّة اعتبارات تجعل من خيار وضع هذه السلطة بيد هذه المؤسّسات

غير قابل للتطبيق للأسباب الآتية:

– الخسائر الكبيرة في ميزانية المصرف المركزي الناتجة من عدم توافق (mismatch) بين عملة الموجودات، مع الالتزامات التي تم تقديرها بنحو 69 مليار دولار، وهذه الخسائر في ميزانية مصرف لبنان هي الجزء الأكبر من خسائر القطاع المصرفي حيث أودعت المصارف لديه أكثر من 50% من موجوداتها نتيجة للسياسات النقدية غير التقليدية، وبخاصة تلك المتعلّقة بالهندسات المالية عام 2016.

– يرأس حاكم مصرف لبنان الهيئة المصرفية العليا، كما يُعيّن أحد أعضائها من نوابه ممن يقترحهم المجلس المركزي. ولهذه الهيئة أهمية خاصة، إذ تتولّى فرض العقوبات والإجراءات على المصارف وفق المادة 208 من قانون النقد والتسليف، والتي تتدرّج من التنبيه حتّى الشطب من لائحة المصارف. ولا تقبل قراراتها أياً من طرق المراجعة العادية أو الإدارية.

3- صلاحيات وأدوات سلطة تسوية أوضاع المصارف المتعثّرة. من أبرز الصلاحيات: استبدال الإدارة العليا في المصرف الخاضع للتسوية، وتعيين مدير من قِبل السلطة، وضمان استمرار الخدمات، ونقل الأصول وتوقيف بعض أعمال المصرف… ويجب أن تتمتع سلطة التسوية بالقدرة القانونية والتشغيلية لاستخدام مجموعة من الصلاحيات والأدوات وتطبيقها على أجزاء مختلفة من أعمال المصرف. علاوة على ذلك يجب ألا يتطلّب الإطار القانوني لتسوية أوضاع المصارف، إلزام السلطة المنوط بها عملية التسوية، تطبيق إجراءات معيّنة في ترتيب معيّن. كما يجب عند تصميم الإطار القانوني أن تأخذ سلطة التسوية في الاعتبار، التأثير في الاستقرار المالي في الدول الأخرى التي يمكن أن تتأثر، ويجب أن يسعى إلى تجنب اتخاذ الإجراءات التي يمكن أن تقوّض الاستقرار في النظام المالي.

5- الضمانات؛ يجب أن ينطوي أي إطار للتسوية على الضمانات القانونية التي تسمح لسلطة التسوية بتنفيذ الإجراءات بسرعة وتحت غطاء قانوني، ولكنها تضمن أيضاً عدم إفراطها في توسيع صلاحياتها عند التدخّل في حقوق المساهمين والدائنين. هذه الضمانات يجب أن تكون متوافرة في أي إطار للتسوية في أي دولة وبمعزل عما إذا كانت السلطة تتعامل مع أزمة مصرفية بنيوبة أو فشل خاص لمؤسّسة كبيرة أو فشل مؤسّسة صغيرة.

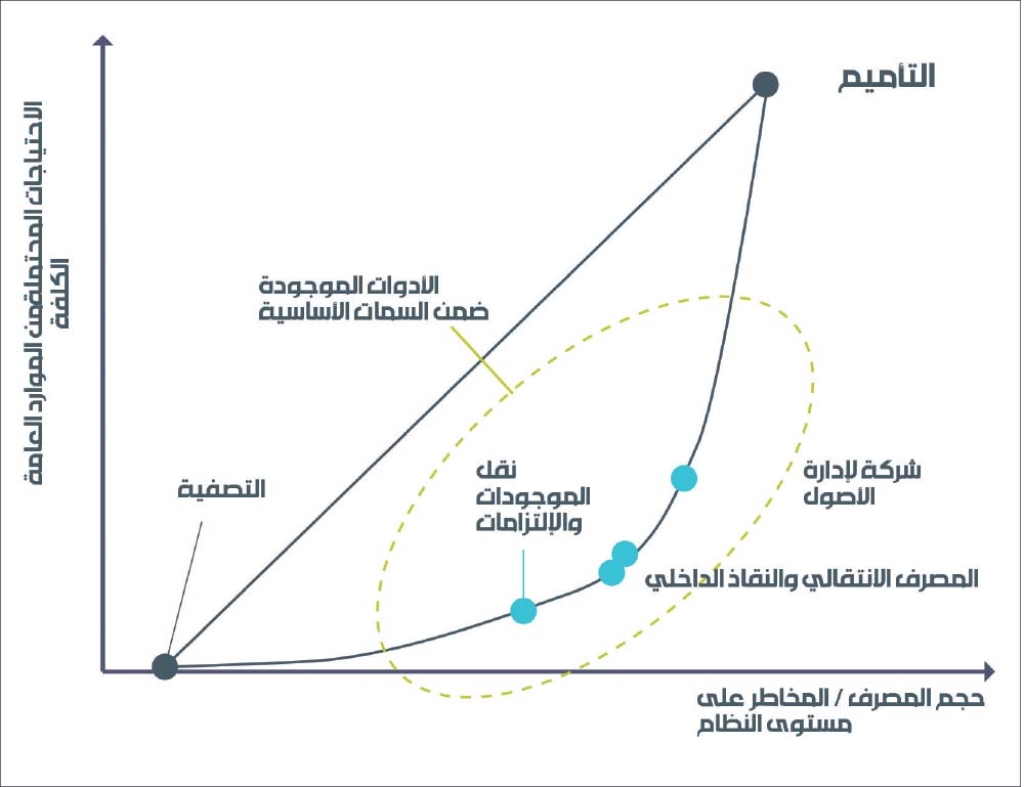

6- تمويل عملية التسوية؛ يجب أن يكون تمويل عملية التسوية في المقام الأول على حساب الموارد الخاصة للقطاع المالي، وليس من الأموال العامة. ويمكن أن تشمل هذه الترتيبات مزيجاً من: (أ) صندوق مستقلّ للتسوية يتم إنشاؤه إما مسبقاً قبل وقوع الأزمة أو بعدها. (ب) برنامج ضمان الودائع. (ج) الأموال الحكومية في إطار نظام أو آلية تسمح باسترداد الأكلاف التي تكبّدتها الحكومة في التسوية من القطاع المالي. ويمكن السماح مؤقتاً بالاستملاك العام (التأميم) كتدبير من تدابير الملاذ الأخير، ما قد يعني ضمناً تمويلاً عاماً مؤقتاً ينبغي استرداده لاحقاً من القطاع المالي.

7- شروط الإطار القانوني للتعاون عبر الحدود؛ تأتي مسألة التعاون عبر الحدود بخاصة عند وجود فروع لمصارف أجنبية تعرّضت للأزمة المصرفية ذاتها في البلد. ومن بين هذه الشروط، أن القوانين الوطنية ينبغي ألا تميّز بين الدائنين على أساس جنسيتهم. لذا، فإن سلطة التسوية يجب أن تكون قادرة على دعم سلطات التسوية الأجنبية في تنفيذ إجراءات تسوية أجنبية، من خلال تطبيقها على الشركات التابعة وفروع الشركات الأجنبية.

10- تقييمات قابلية التسوية؛ على السلطات في أي بلد أن تقوم بشكل دوري بتقييم جدوى استراتيجيات التسوية ومصداقيتها في ضوء التأثير المحتمل لفشل المصرف المهم على مستوى النظام في القطاع المالي والاقتصاد ككل. ففي حالة الفشل يجب اتخاذ القرار بشأن كيفية التسوية بسرعة. وسيكون التحليل المسبق لخيارات التسوية وفعالية خطط التسوية أمراً بالغ الأهمية. فقد يكون تحديد الخطوات اللازمة لضمان قابلية دخول المصرف في التسوية مناسباً حتى للمصارف غير المهمة على مستوى النظام المالي.

12- الوصول إلى المعلومات

يجب ضمان أن تتمتع سلطة التسوية بإمكانية الوصول إلى المعلومات الهامة من المؤسّسات المالية، والتي تحتاج إليها لأغراض التسوية. هذه المؤسسات يجب أن تكون ملزمة بتقديم المعلومات اللازمة في غضون إطار زمني قصير. كما لا يجب أن تكون هناك عوائق قانونية أو تنظيمية أو سياساتية تعوق التبادل المناسب للمعلومات (بما في ذلك المعلومات الخاصة بالمؤسّسات) بين السلطات الإشرافية والمصارف المركزية وسلطات التسوية ووزارات المالية ومؤسّسات ضمان الودائع.