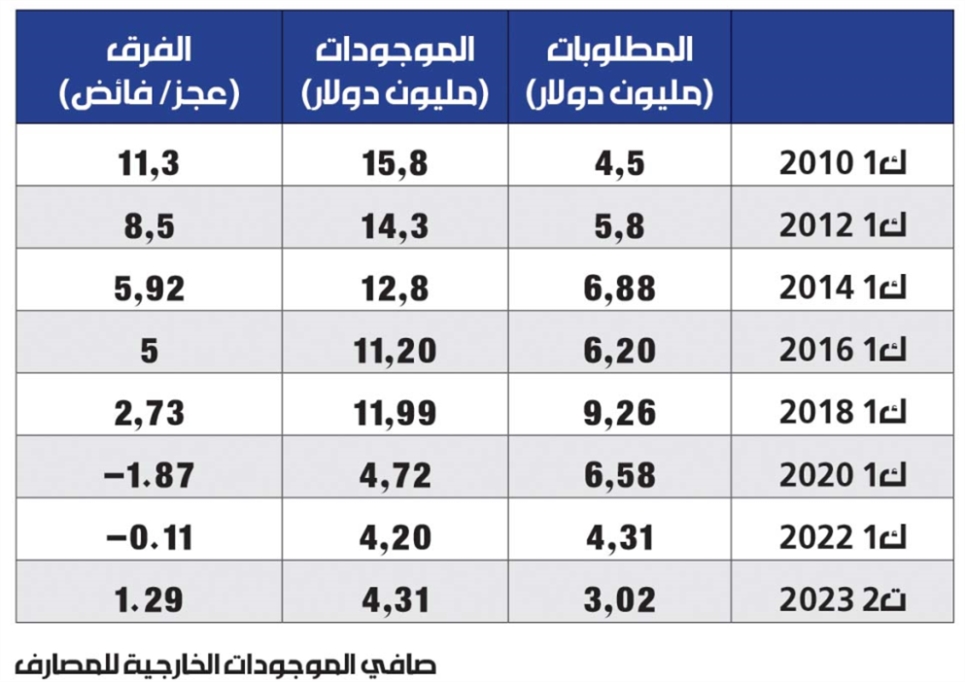

في نهاية تشرين الثاني 2023، سجّل صافي الموجودات الخارجية للمصارف فائضاً بقيمة 1.2 مليار دولار. يأتي ذلك بعد سنوات من تسجيل عجز بلغ حدّه الأقصى في تموز 2020 عندما بلغت قيمته 3.15 مليارات دولار. الفائض، يعني أنّ لدى المصارف أموالاً تزيد عن الالتزامات المستحقة عليها في المدى المنظور، وبالتالي لديها سيولة بالعملة الأجنبية في حساباتها خارج لبنان. فهل هذا يعني أن المصارف تتحسّن ما دام أنه بات لديها أموال قابلة للتوظيف والاستثمار؟صافي الموجودات الخارجية يعبّر عن الفرق بين ما لدى المصارف من أموال مودعة في الخارج، والمستحقات التي يتوجب عليها تسديده في الخارج أيضاً. وهذا الفرق بدأ يسجّل عجزاً منذ منتصف 2019ـ، إذ أفرغت المصارف كل ما في محفظتها الخارجية ووظّفتها لدى مصرف لبنان في الهندسات المالية اعتباراً من 2016 حين كان لديها فائض بقيمة 7 مليارات دولار في 2014، وكانت قيمة الجانبين في الموجودات والالتزامات أكبر، ما يعني أنه كان لديها عمق أكبر في سيولتها ونشاطها المصرفي. إنما «جشع» المصارف دفعها إلى التخلّي عن هذه الموجودات وتوظيفها لدى مصرف لبنان، كما أنها أغرت الزبائن ودفعتهم إلى الموافقة على نقل أموالهم من الخارج إلى لبنان، وهي بدورها وظّفت هذه الأموال مع مصرف لبنان. ومع بدء النزف في هذا الحساب، وتضخّم حساب المصارف مع مصرف لبنان، وبالتزامن مع تباطؤ التدفقات الخارجية أيضاً، بدأ هذا الحساب يتحوّل من فائض إلى عجز. أي أن المطلوبات أصبحت أكبر من الموجودات. ففي نهاية 2016، انخفضت قيمة الفائض إلى 5 مليارات دولار، ثم انخفضت في السنة التالية إلى 3.8 مليارات دولار، وفي نهاية 2019 انقلب العجز إلى فائض بقيمة 2 مليار دولار واستمرّ بالتراكم حتى بلغ حدّه الأقصى في تموز 2020 بما قيمته 3.15 مليارات دولار.

وفي نهاية كانون الثاني 2023، سجّلت ميزانيات المصارف عجزاً بقيمة 204 ملايين دولار، وفي نهاية شباط سجّلت فائضاً بقيمة 810 ملايين دولار. واستمر الفائض في الظهور كل الشهور التالية، إلى أن بلغ في نهاية تشرين الثاني 2023 نحو 1.28 مليار دولار.

تبيّن أن سبب هذا التحوّل من عجز إلى فائض يعود إلى انخفاض قيمة المطلوبات من 4.3 مليارات دولار إلى 3.3 مليارات دولار خلال شباط، أي بنحو مليار دولار في شهر واحد. ويفسّر عاملون في القطاع المصرفي، هذا الأمر، بأنه يعود إلى تغيير محاسبي لدى المصارف التي نقلت بعضاً من التزاماتها تجاه جهات خارجية من مطلوبات بالدولار النقدي (الفريش) إلى مطلوبات بالدولار المصرفي المحلّي. بمعنى آخر، تحوّلت هذه المطلوبات إلى مطلوبات لن تُسدد بعد إعادة تصنيفها. أيضاً في شباط 2023، سجّل تغيير محاسبيّ آخر، إذ أصدر فيه مصرف لبنان قرار تحويل سعر الصرف المعتمد في البيانات المالية المصرفية من 1500 ليرة إلى 15000 ليرة للدولار، وهو ما أسهم في تغييرات كبيرة في البيانات المالية للمصارف، لكن لا يمكن حسم مدى تأثير هذا التغيير على صافي الموجودات الخارجية.

المهم، منذ بداية 2023 سُجّل ارتفاع متدرّج في حجم الموجودات لدى القطاع المالي الخارجي مقابل انخفاض حجم المطلوبات لدى القطاع المالي الخارجي. وأصبح الفائض في تموز 2023 320 مليون دولار. يُفسّر أحد المعنيين في الشأن المصرفي هذا الأمر بأن هذه الفترة كانت فترة عمل منصة صيرفة على «توزيع» الأموال بشكل غير متناسب بين اللبنانيين، وهي عملية استفادت منها المصارف بمبالغ هائلة. عملياً، استفادت المصارف من هذه الأرباح المجانية التي حققها لها مصرف لبنان، من خلال توظيفها في المؤسسات المالية الخارجية، وهو أحد العوامل التي أسهمت في ارتفاع حجم الموجودات الخارجية للمصارف.

دلالات وجود عجز أو فائض في صافي الموجودات الخارجية مهمة جداً لقياس قدرة المصارف على الاستمرار. ففي مراحل ما قبل الأزمة ولغاية انفجارها في 2019، كانت سيولة المصارف في وضع صعب، لكنها واصلت تنفيذ الهندسات المالية وتحويل الأموال من حساباتها لدى المصارف الخارجية إلى مصرف لبنان لتوظيفها والاستفادة من الفوائد المغرية. وبعد ذلك، عندما سجّلت عجزاً أصبحت قدراتها معدومة. أما الآن، وبعد انهيار القطاع، فإن دلالات وجود الفائض متصلة بما يتاح لها لاستخدامه. فهي من جهة تعاني من نقص في الرساميل، وبالتالي لا يمكنها الإقراض، لذا تقتصر خياراتها على إبقاء صافي الموجودات الخارجية كودائع أو توظيفات لدى المصارف الأجنبية للاستفادة من الفوائد المرتفعة التي وصلت إلى 4.5%. مردود هذه الفوائد يعدّ كبيراً ودفقاً مهماً للمصارف في هذه الفترة لتغطية أكلاف التشغيل، لكن كونه فائضاً لا يعني أبداً أن المصارف يمكنها استخدامه في عمليات الإنقاذ الداخلية، فقيمته متواضعة قياساً على الخسائر المعلنة، وستكون مجهرية قياساً على الخسائر غير المعلنة بعد.

")