في لبنان، حيث تتقاطع الأزمة الاقتصادية مع تداعيات الحرب الأخيرة والحالية، تتفاقم أزمة السكن لتتحول إلى أحد أبرز التحديات الاجتماعية التي تواجه المواطنين. فمع الدمار الذي طال مناطق واسعة في الجنوب والضاحية الجنوبية، وموجة النزوح الداخلي الكبيرة، ازداد الضغط على سوق الإيجارات والشقق المتاحة، في بلد يعاني أساسًا من تراجع القدرة الشرائية وارتفاع كلفة السكن.

في المقابل، تقف شريحة واسعة من اللبنانيين عاجزة بالكامل عن دخول سوق التملك، إذ لم تعد رواتبهم، التي فقدت جزءًا كبيرًا من قيمتها، تسمح بتأمين الدفعات الأولى أو الالتزام بأقساط طويلة الأمد. فحتى مع “الحديث” عن وجود قروض مدعومة، تبقى الشروط الصارمة، من ضمانات مصرفية ودخل ثابت، عائقًا أمام آلاف العائلات، خصوصًا الشباب والموظفين في القطاع الخاص.

وبين ارتفاع أسعار العقارات بالدولار وغياب أي سياسات سكنية شاملة، يتحول حلم امتلاك منزل إلى هدف بعيد المنال، ما يدفع بالكثيرين إلى البقاء في دوامة الإيجار أو الهجرة بحثًا عن استقرار مفقود.

مخاوف تتعلق بالشفافية والعدالة

في الوقت الذي تنتظر فيه آلاف الأسر جوابًا عن طلباتها، برزت عدة انتقادات وتساؤلات حول آلية التوزيع والعدالة فيها، مواطنون اشتكوا في حديثهم لـ”الديار” من عدم تبرير رفض طلباتهم أو تأخير معالجتها رغم استيفاء الشروط، مما يجعل النظام يبدو غامضًا وغير شفاف في بعض جوانبه.

غياب بيانات رسمية مفصلة عن عدد الطلبات المرفوضة أو التي لا تزال معلّقة يزيد من هذه الشكوك، ويطرح تساؤلات حول معايير المفاضلة بين المتقدمين ومدى استنادها إلى قواعد موثوقة وموضوعية.

ورغم أن المصرف يؤكد أن النظام يحظر الواسطة والمحسوبيات في منح القروض، فإن هناك شكاوى غير رسمية تشير إلى وجود محسوبيات أو تسريع غير مشروع في معالجة بعض الطلبات، أو ربما عمليات نصب واحتيال تحاول الإيقاع بمن يرغب في شراء منزل بما يثير القلق حول نزاهة الإجراءات في بعض الحالات، وفي دور أجهزة الرقابة والأجهزة الأمنية في ضمان سير العملية دون أي خلل، وهو أمر يفتقد حتى الآن تحقيقات رسمية مستقلة تؤكده أو تنفيه.

في حديثه لـ”الديار” قال المواطن زياد جنّون (إسم مستعار لتفضيل الشخص عدم الكشف عن هويته)، أنّه وفي جلسة مع أصدقائه اشتكى من عدم حصوله على القرض على الرغم من استيفائه الشروط ليعطيه صديقه رقم شخص ادعى أنّ بإمكانه تأمين القرض له مقابل 3 آلاف دولار. وفعلا تواصل مع صاحب الرقم ليضمن له حصوله على القرض في مدّة أقصاها 4 أشهر! إلاّ أنّه فضّل عدم المضي في هذه الخطوة، والاعتماد على الطرق الرسمية”.

مصرف الاسكان يعتذر عن تزويدنا بالمعلومات

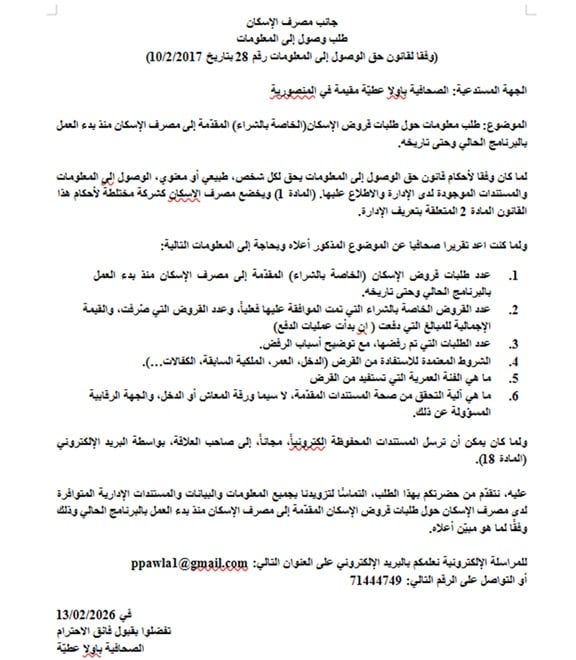

إلى ذلك تقدّمنا بطلب رسمي إلى مصرف الإسكان، استناداً إلى أحكام قانون حق الوصول إلى المعلومات، ولا سيما المادة الأولى منه التي تكرّس حق كل شخص، طبيعي أو معنوي، في الوصول إلى المعلومات والمستندات الموجودة لدى الإدارة والاطلاع عليها، وباعتبار أن مصرف الإسكان كشركة مختلطة يخضع لأحكام هذا القانون وفق المادة الثانية المتعلقة بتعريف الإدارة.

وتضمّن الاستفسار عن المعطيات التالية: عدد طلبات قروض الإسكان الخاصة بالشراء المقدّمة منذ بدء العمل بالبرنامج الحالي حتى تاريخه؛ عدد القروض التي تمت الموافقة عليها فعلياً، وعدد القروض التي صُرفت، والقيمة الإجمالية للمبالغ المدفوعة في حال كانت عمليات الدفع قد بدأت؛ عدد الطلبات التي تم رفضها مع بيان أسباب الرفض، الشروط المعتمدة للاستفادة من القرض (لجهة الدخل، العمر، الملكية السابقة، الكفالات وغيرها)، الفئات العمرية المستفيدة من القرض، وآلية التحقق من صحة المستندات المقدّمة، لا سيما بيانات الدخل أو المعاش، والجهة الرقابية المسؤولة عن ذلك.

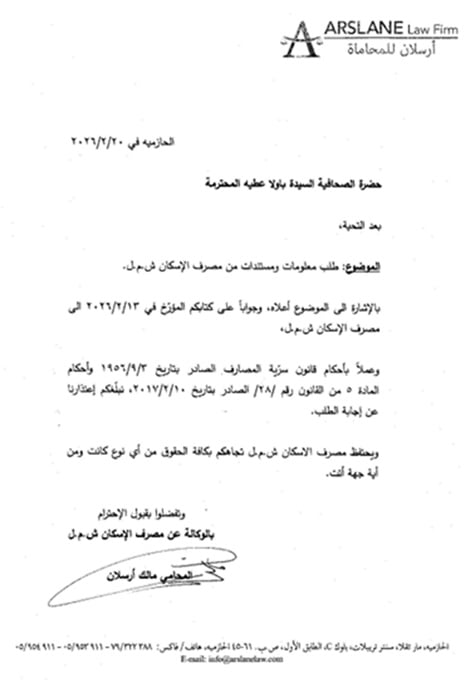

وقد وردنا جواب خطي من مصرف الإسكان، موقع بالوكالة من المحامي مالك أرسلان، بتاريخ 2 شباط 2026، أشار فيه إلى كتابنا المؤرخ في 13 كانون الثاني 2026، واعتذر عن تزويدنا بالمعلومات المطلوبة، مستنداً إلى أحكام قانون سرية المصارف الصادر بتاريخ 3 أيلول 1956، وأحكام المادة الثالثة من القانون رقم 28/2017 الصادر بتاريخ 10 شباط 2017. كما ختم المصرف كتابه بالتأكيد على احتفاظه بكافة حقوقه “من أي نوع كانت ومن أية جهة أتت”.

أزمة قديمة تفاقمها الحرب

من جهته، يرى الخبير الاقتصادي “خلدون عبد الصمد” في حديثٍ لـ”الديار” أنّ “أزمة السكن في لبنان دخلت مرحلة غير مسبوقة مع اتساع رقعة الحرب والدمار الذي طال مناطق واسعة من الضاحية الجنوبية والجنوب والبقاع”، ما أدّى إلى خروج عدد كبير من الوحدات السكنية من الخدمة في وقت قصير، بالتزامن مع موجة نزوح داخلي واسعة تضغط بقوة على السوق العقارية.

ويشير عبد الصمد إلى أنّ “السوق السكنية في لبنان لم تكن أساسًا مهيأة لاستيعاب صدمة بهذا الحجم”، خصوصًا أنّ البلد يعيش منذ عام 2019 واحدة من أعمق الأزمات الاقتصادية والمالية في تاريخه، ما أدى إلى تراجع القدرة الشرائية لدى اللبنانيين وارتفاع كلفة الإيجارات بشكل كبير، في ظل تسعير معظم العقود بالدولار النقدي.

ويضيف أنّ “الدمار الذي لحق بعدد كبير من الأبنية السكنية في المناطق المستهدفة خلق فجوة كبيرة بين العرض والطلب” إذ إن آلاف العائلات فقدت منازلها أو اضطرت إلى مغادرتها خوفًا من التصعيد العسكري، ما دفعها للبحث عن سكن بديل في مناطق أخرى، لا سيما في بيروت وجبل لبنان وبعض مناطق الشمال والبقاع.

وبحسب عبد الصمد، فإن “العدد المتبقي من الشقق المتاحة للإيجار لا يكفي عمليًا لاستيعاب هذا الطلب المفاجئ”، خصوصًا أن جزءًا كبيرًا من الوحدات السكنية الشاغرة في لبنان موجه للبيع وليس للإيجار، كما أن قسمًا منها يقع في فئة الشقق الفاخرة أو مرتفعة الكلفة، ما يجعلها خارج قدرة معظم العائلات النازحة.

المشكلة لا تقتصر على الأرقام أو على عدد الشقق المتاحة فقط، بل تتعلق أيضًا بغياب “سياسة إسكان وطنية قادرة على إدارة الأزمات”، إذ لا يملك لبنان حتى اليوم برامج فعالة للإسكان الاجتماعي أو آليات سريعة لدعم الإيجارات في حالات الطوارئ، ما يترك آلاف العائلات في مواجهة مباشرة مع السوق من دون أي حماية أو دعم.

وفي الحلول فمعالجة هذه الأزمة تتطلب تدخلًا عاجلًا على مستويين”: الأول إنساني لتأمين مساكن مؤقتة ودعم الإيجارات للعائلات المتضررة، والثاني اقتصادي وإعماري لإطلاق خطة إعادة إعمار وتنظيم سوق الإيجارات، لأن استمرار الوضع الحالي قد يقود إلى أزمة اجتماعية أعمق في الأشهر المقبلة.

تحليل وتوقعات

في حديثٍ خاص، يؤكد المستشار في التنظيم المدني والأستاذ الجامعي جورج نور أن مقاربة ملف قروض الإسكان يجب أن تنطلق من تقييم دقيق لحجم الطلب الحقيقي على السكن، لا من سقف القرض فقط. ويشير إلى أن عدد سكان لبنان يبلغ نحو 5.9 مليون نسمة، مع معدل نمو ديموغرافي بين 0.5% و0.6% سنوياً، ما يعني أن الطلب البنيوي على السكن لا يزال قائماً رغم الهجرة، بفعل استمرار تكوّن العائلات الجديدة.

وحول سقف القرض المحدد بـ100 ألف دولار، يوضح نور أن ذلك يفرض أن تكون قيمة الوحدة السكنية بين 140 و150 ألف دولار، إذا ما أُخذت المساهمة الذاتية بعين الاعتبار. إلا أن هذه الفئة السعرية تكاد تكون غير متاحة في بيروت الكبرى والمدن الساحلية والبقاع الأوسط، فيما تبقى الخيارات الأرخص محصورة في مناطق نائية تفتقر إلى فرص العمل والخدمات، ما يجعلها غير واقعية لشريحة واسعة من اللبنانيين.

ويشدد نور على أن قروض الإسكان بصيغتها الحالية لا ترقى إلى سياسة إسكانية وطنية متكاملة، إذ يفتقد لبنان إلى استراتيجية شاملة تشمل التخطيط الجغرافي، وأطر إيجار طويلة الأمد، وبرامج إيجار منتهي بالتملك، إلى جانب شراكات فاعلة بين القطاعين العام والخاص. كما يلفت إلى أن أنظمة الدعم تفتقر إلى الشفافية، مع غياب بيانات واضحة حول معايير الاستفادة وتوزيع القروض منذ عام 2019، ما يضعف الثقة العامة.

أما على مستوى السوق العقاري، فيرى أن تأثير هذه القروض يبقى محدوداً، إذ يتركز النشاط ضمن شريحة لا تتجاوز 10% من الطلب الفعلي، في ظل غياب التمويل المنظم للمطورين والمشترين، وافتقار السوق إلى بيئة ائتمانية مستقرة. ويختم بالتأكيد أن أي حل مستدام يتطلب رقابة فعالة، وعدالة بين المقترضين، وإعادة بناء الثقة بالنظام المالي، وإرساء استقرار نقدي ومؤسساتي، وإلا ستبقى القروض أداة جزئية لا تعالج جذور الأزمة.

خلفية الأزمة وإعادة إطلاق القروض

بدأ مصرف الإسكان اللبناني استقبال طلبات القروض في حزيران 2024، حيث بلغ عدد الطلبات أكثر من 23 ألفًا خلال أسابيع، استُكمل منها نحو 5200 طلب، فيما انتقل 2515 طلبًا إلى المرحلة التالية، معظمها لشراء مساكن. ويعمل المصرف على دراسة الطلبات تدريجيًا والتأكد من استيفائها الشروط، إلا أن الأرقام تكشف فجوة واضحة بين حجم الطلب الكبير والقدرة التمويلية المحدودة، ما يحدّ من إمكانية تلبية جميع الطلبات.

توقّف منح قروض الإسكان في لبنان منذ عام 2019 نتيجة الأزمة المالية وانهيار النظام المصرفي، ما جعل تملّك المسكن حلمًا بعيد المنال لكثير من الأسر. وبعد سنوات من الجمود، استؤنف البرنامج عبر مصرف الإسكان اللبناني بدعم خارجي يقارب 165 مليون دولار من الصندوق العربي للتنمية الاقتصادية والاجتماعية. ويهدف هذا التمويل إلى إعادة تفعيل دور المصرف في دعم ذوي الدخل المحدود والمتوسط، خصوصًا الشباب غير المالكين لمساكن.

وفي شروط الاستفادة وأهداف القرض، تستهدف القروض السكنية في لبنان ذوي الدخل المحدود والمتوسط، وفق شروط تشمل أن يكون المتقدم لبنانيًا ولا يملك مسكنًا، وألا تتجاوز مساحة العقار 150 مترًا مربعًا، مع دفع 20% كدفعة أولى من قيمة العقار.الالتزام بحدود دخل سنوي معين يضعه المصرف ضمن ضوابط الاستحقاق، الأمر الذي قد يخرج شرائح من ذوي الدخل الضعيف جدًا من دائرة الاستفادة. رُفع الحد الأقصى لقروض الإسكان في لبنان من نحو 50 ألف دولار إلى 100 ألف دولار لمواكبة ارتفاع أسعار العقارات. ورغم توسيع نطاق الاستفادة، تبقى الشروط غير كافية لذوي الدخل المحدود، في ظل صعوبة تأمين الدفعة الأولى وارتفاع الأقساط الشهرية.