خلطة جديدة من المكوّنات المتداولة نفسها في السنوات الماضية، أعدّها مستشار رئيس الحكومة نقولا نحّاس لـ«إعادة هيكلة القطاع المالي والمصرفي». فيها مزيج من إثبات مصدر الوديعة، شطب الفوائد الزائدة، تحويل الودائع إلى سندات وأسهم، تحويل قسم من الودائع إلى صندوق «استرجاع الودائع»، وردّ ما تبقّى من الودائع بعد التمييز بين ودائع مؤهّلة وغير مؤهّلة، إضافة إلى ليلرة بنتيجتها ضخّ 855 تريليون ليرة إلى السوق خلال 11 سنة بمعدل 77 تريليوناً سنوياً. هذه الخطة ستدفع الاقتصاد نحو تضخّم هائل في السنوات المقبلة، فضلاً عن أنها تعفي المصارف من كلفة معالجة الودائع الكبيرة مقابل أن يدفع مصرف لبنان نصف كلفة معالجة الودائع المضمونة المقدرة بنحو 16.9 مليار دولار، وستُقدّم مجموعة واسعة من أصول الدولة على طبق من ذهب للمودعين الكبار، فيما ستبلغ نسبة الهيركات 55.8% على الودائع

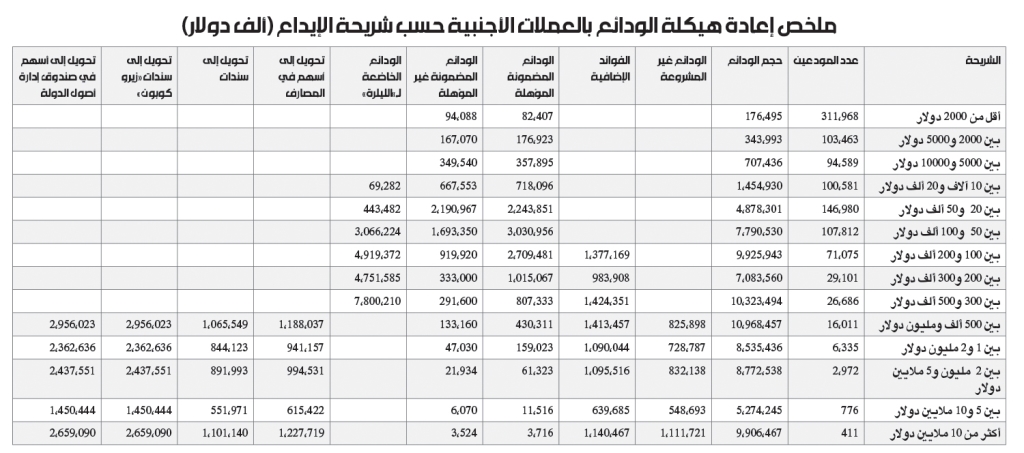

أنهى مستشار رئيس الحكومة نقولا نحّاس التعديلات التي أعدّها على خطة إعادة هيكلة القطاع المالي، والتي كان يفترض أنها ستكون على أساس كل الملاحظات التي وردت من الأطراف كافة من وزراء وجهات معنية وغيرهم. سُرّبت الخطّة أول من أمس بعد تكتّم دام لأشهر، وتبيّن أنها مبنيّة على معيار أساسي يصنّف الودائع بين «مؤهلة» و«غير مؤهّلة» عبر رسم فاصل زمني يعرّف الودائع «المؤهلة» بأنها التي تكوّنت بالدولار قبل تشرين الأول 2019، وكل ما بعد هذا التاريخ يصنّف ضمن الودائع «غير المؤهّلة». ويشمل حساب تصنيف الودائع التي ستتم تسويتها أو معالجتها، ما مجموعه 86 مليار دولار من الودائع، منها 40 ملياراً مؤهّلة و46 ملياراً غير مؤهلة. ستخضع هذه الودائع إلى مجموعة من الإجراءات تمهيداً لشطب قسم منها أو تحويلها إلى أصول غير مادية. كما سيُعتمد «حساب العميل المجمّع» من أجل تحديد المستفيدين، أي مجموع حسابات العميل في كل المصارف.

الإجراء الأول الذي ستخضع له الودائع هو إثبات مصدر الثروة. إذ إنه بعد تجميع حسابات العميل في المصارف، فإن كل حساب فيه يتخطى الـ 500 ألف دولار سيخضع لقواعد «اعرف عميلك» التي تفرض إثبات الهوية ومصدر الأموال اعتباراً من 1/1/2015. كل دولار حوّل إلى الحساب منذ هذا التاريخ سيخضع لـ«البحث والتحرّي» بموجب هذه القواعد المفروضة دولياً في إطار مكافحة تمويل الإرهاب. لدى العميل ثلاثة أشهر لتقديم جميع المعلومات وتكون هيئة التحقيق الخاصة عن تحديد «الودائع غير المطابقة»، أي تلك التي لم تتمكن من إثبات مصدر الأموال. ووفقاً لتقديرات الخطّة، فإن الودائع التي لن تتمكن من إثبات مصدر الأموال تبلغ 4 مليارات دولار منها 2.5 مليار من الودائع المؤهلة و1.5 مليار دولار من الودائع غير المؤهلة.

بعد ذلك، سيبدأ تطبيق إجراء آخر يتعلق بـ «استرداد الفوائد المدفوعة». كل حساب مجمّع للعميل يفوق الـ 100 ألف دولار، سيخضع لدراسة عن حجم الفوائد المقبوضة بين 1/1/2015 و31/12/2020، وسيتم تحديد عتبة أو سقف للفوائد التي تعدّ «شرعية» بمعدل (1%) وكل ما يفوقها سيكون خاضعاً للاسترداد، أو بمعنى أوضح الشطب. أي إن كل زبون حصل على فوائد تفوق 1%، ستسترد منه الفوائد الإضافية ويتم شطبها من دفاتر المصارف. القيمة التقديرية للفوائد الإضافية تبلغ 9.1 مليارات دولار.

بموجب الخطّة سيتم ضمان 100 ألف دولار من كل وديعة مصنّفة «مؤهلة» وستتم تسويتها على مدة 11 سنة بدفعات شهرية يسدّدها مصرف لبنان والمصارف مناصفة. ويقدّر مبلغ التسوية الإجمالي بنحو 11.8 مليار دولار. وفي السنة الأولى سيحصل المودع على 400 دولار شهرياً، وفي السنة الثانية حتى السنة الرابعة سيحصل على مبلغ 500 دولار شهرياً، وفي السنة الخامسة حتى السنة السابعة سيحصل على 600 دولار شهرياً، وفي السنة الثامنة حتى السنة العاشرة سيحصل على 700 دولار شهرياً وفي السنة الـ11 سيحصل على 800 دولار شهرياً.

أما بالنسبة إلى الودائع المصنّفة «غير مؤهلة»، أي إن المبلغ المضمون فيها يبلغ 36 ألف دولار، فإن تسويتها ستمتد على 11 سنة أيضاً بدفعات شهرية منها 75% بالدولار و25% بالليرة. مصرف لبنان والمصارف سيموّلان مناصفة مبلغ التسوية بالدولار، بينما سيدفع مصرف لبنان التسوية بالليرة كاملة «بتغطية من الدولة اللبنانية». ورغم أن هذه التغطية التي ترد في الخطّة ليست واضحة، إلا أن قيمة مبلغ التسوية بالدولار ستبلغ 5.1 مليارات دولار وقيمة مبلغ التسوية بالليرة ستبلغ 1.7 مليار دولار أو ما يوازي 154.8 تريليون ليرة.

إذاً، من أصل ودائع بقيمة 86 مليار دولار سيُحسم منها 4 مليارات دولار لم يثبت أصحابها مصدر الأموال، وسيحسم منها 9.1 مليارات دولار فوائد إضافية، وسيسدّد منها مبالغ مضمونة بقيمة 11.8 مليار للمؤهلين و5.1 مليارات دولار لغير المؤهلين، ما يبقي للتسوية في سجلات الودائع مبلغ 56 مليار دولار. وهنا ننتقل إلى مرحلة «الودائع المتبقية». تشمل هذه المرحلة الودائع المؤهلة وغير المؤهلة التي تبقى من حسابات الزبائن بعد حسم المبالغ المضمونة على ألا يتعدّى سقف الحساب مبلغ 500 ألف دولار (عملياً الحديث هنا عن الحسابات التي تراوح قيمتها بين 100 ألف دولار و500 ألف دولار). وسيُمنح العميل حقّ سحب هذه المبالغ بالليرة اللبنانية وفقاً لدفعات شهرية تمتدّ لنحو 11 سنة بأسعار صرف متعدّدة: 45% من سعر الصرف للودائع المؤهلة و30% من سعر الصرف للودائع غير المؤهلة (41 ألف ليرة سعر صرف سحب الودائع المؤهلة و27 ألف ليرة سعر صرف الودائع غير المؤهلة). بموجب هذه العملية سيتم ضخّ 61.7 تريليون ليرة سنوياً للزبائن، وعلى مدى 11 سنة سيتم ضخّ 978.7 تريليون ليرة. وفي المقابل سيشطب من الودائع مبلغ 21 مليار دولار، أي إنه سيبقى من الودائع 35 مليار دولار تعود كلّها إلى المودعين الذين تفوق قيمة ودائعهم مبلغ الـ500 ألف دولار، وهم يمثّلون 2.62% من عدد الحسابات.

بعد ذلك، سيتم اللجوء إلى إجراء الـ Bail In. سيتم تصنيف المصارف إلى قسمين: مصارف ذات رأس مال إيجابي وأخرى ذات رأس مال سلبي. سيتم تسعير أسهم المصارف المصنّفة ذات رأس مال إيجابي، بما يتناسب مع حجم الأموال الخاصة الإيجابية المتبقية في بنية رساميلها، والأخرى ستكون أمام خيارين: التصفية، أو إعادة رسملتها من أموال كبار المودعين إذا وافق مساهمو المصرف على تغطية رأس المال السلبي. طريقة التحويل من الوديعة إلى أسهم فيها تعقيدات تقنية، إذ سيتم تحديد الحدّ الأدنى المطلوب لـ«رأس المال» وسيتم احتساب قيمة أصول المصرف للوصول إلى سعر للسهم الواحد مقابل سعر كل دولار من الوديعة. هناك حدود لهذه العملية، إذ إنه لا يمكن تحويل الودائع إلى أسهم بما يفوق 33% من الأسهم الجديدة التي سيتم إصدارها في سياق الرسملة. أيضاً يحتاج الأمر إلى معالجة الأسهم التفضيلية التي كانت أصدرتها المصارف والقروض والسندات الأخرى (تسمى سندات مرؤوسة)، وسيتم التعامل معها بنفس طريقة التعامل مع الودائع غير المؤهلة، أي إن مبلغ الضمانة فيها هو 36 ألف دولار على دفعات شهرية لنحو 11 سنة. وما يتبقى منها بعد تجاوز مبلغ الضمانة، سيتم تحويله إلى أسهم عادية إلى جانب ما يحصل عليه كبار المودعين.

أيضاً، سيتم تقسيم عملية التحويل من الوديعة إلى سهم؛ وسيتم تحويل بعض الودائع إلى أسهم عادية في المصارف، وبعضها الآخر إلى سندات مرؤوسة غير قابلة للتحويل إلى أسهم عادية. الأسهم العادية سيكون لها حق التصويت في الجمعيات العمومية وتستفيد من توزيعات أنصبة الأرباح، بينما السندات المذكورة سيكون لها عائد نصف سنوي ولها مدّة تنتهي بعد 12 سنة ولا حقّ لها في التصويت وتكون قابلة للبيع والشراء. نسب التحويل في السندات المرؤوسة تكون 1/5 للودائع المؤهلة و1/10 للودائع غير المؤهلة.

في المحصّلة فإنه يقدّر أن تبلغ قيمة الودائع التي ستستعمل في إعادة رسملة المصارف من أموال كبار المودعين، بنحو 4.9 مليارات دولار ستكون على شكل أسهم، و4.4 مليارات دولار على شكل سندات مرؤوسة، أي إن مجمل عملية الـ Bail In ستبلغ 9.4 مليارات دولار.

هكذا تنتقل الخطّة إلى الإجراء الآتي: «تسوية جزئية للودائع الكبيرة عن طريق الاستثمار في سندات صفر قسيمة» أي السندات التي تعرف بأنها «زيرو كوبون». سيحصل المودعون المؤهلون على سندات من هذه الفئة تستحق بعد 20 سنة، وسيحصل المودعون غير المؤهلين على سندات من هذه الفئة تستحق بعد 30 سنة، على أن تكون كل السندات مصنّفة (+A). ستتحمّل الحكومة اللبنانية كلفة تمويل هذه السندات بشكل كامل، لكن مصرف لبنان سيقرض الحكومة لتنفيذ هذه العملية من «احتياطات العملة الأجنبية» وتردّه الحكومة على مدى 10 سنوات. مجمل الودائع التي ستحصل على سندات ذات قسيمة صفرية تبلغ 11.8 مليار دولار بكلفة تقدرّ بنحو 2.9 مليار دولار.

بعد ذلك، سيكون هناك إجراءين: الأول هو تحويل ما تبقى من ودائع مؤهلة وغير مؤهلة إلى صندوق استرداد الودائع الذي يتألف من مجموعة شركات ومؤسسات تملكها الدولة سيصدر مقابلها أوراق مالية باسم كل مودع، وهي مشروطة السداد بما يحققه الصندوق من إيرادات. ومساهمة الحكومة في الصندوق تكون عبر تخصيصه بإيرادات ضريبية منها: ضريبة 17% على كل التسويات التي نتجت من تسديد القروض التي تفوق 500 ألف دولار بالشيكات المصرفية سواء كانت بالليرة أو بالدولار، و20% من صافي دخل شركة «أصول الدولة»، و1% من الدخل التشغيلي السنوي لشركة «أصول الدولة»، إضافة إلى أي أموال مستردة من مبادرات مكافحة الفساد. بموجب هذه الإجراءات ستتم تسوية 11.8 مليار دولار من الودائع. وإذا تبقت أي أموال على مصرف لبنان، سيتم تمويلها عبر إصدار سندات دائمة.

لائحة بالمؤسسات المقترح تحويلها إلى الصندوق الائتماني

– كهرباء لبنان والامتيازات المستردّة إليها

– المؤسسات العامة للمياه والمصلحة الوطنية لنهر الليطاني والامتيازات المستردة إليها

– شركات الاتصالات ومن ضمنها مؤسسة أوجيرو والهاتف الثابت والبريد

– إدارة حصر التبغ والتنباك

– المرافئ البحرية والبرية

– المطارات

– المؤسسة العامة للنقل والسكك الحديد

– طيران الشرق الأوسط

– الشركات المالية: انترا، مصرف الإسكان، مؤسسة ضمان الودائع

– مؤسسة إليسار

– مشروع ألينور

– تلفزيون لبنان وإذاعة لبنان

– المدن الرياضية ونادي الغولف اللبناني

– منشآت النفط في طرابلس والزهراني

– معرض رشيد كرامي الدولي – طرابلس

832 تريليون ليرة

هو حجم الودائع التي تُقدّر الخطة أنه سيتم تحويلها من دولار إلى ليرة على مدى 11 سنة قادمة، بنحو 61 تريليون ليرة سنوياً، وهو رقم يفوق حجم الكتلة النقدية الموجودة بالليرة حالياً، ما يشير إلى تضاعف حجم الكتلة النقدية بالليرة على مدى السنوات الـ11 القادمة

46 مليار دولار

من الودائع سيتم ردّها عبر طرق غير نقدية، أي إنها لن تُدفع نقداً، بل عبر حسم

الفوائد الإضافية والـbail-in وسندَي «الزيرو كوبون» والأسهم في صندوق استرداد الودائع، في حين أن 40 مليار دولار من الودائع ستُرد بمعالجات نقدية