تتمتع منطقة الشرق الأوسط بموقع فريد يؤهلها لتصبح منتجاً ومصدّراً رئيسياً للمعادن الحيوية ومكونات الطاقة الخضراء، مما يساهم في بناء سلاسل توريد عالمية أكثر تنوعاً وقدرة على الصمود. ومع ذلك، فإن تحقيق هذه الفرصة يتطلب استثمارات استراتيجية وابتكاراً.

مخاطر الاعتماد على مُوَرِّد واحد

مع تسارع تحول الطاقة في ظل تنافس القوى العالمية وفرض قيود تجارية محتملة، يصبح تنويع سلاسل توريد المعادن الحيوية وتقنيات الطاقة الخضراء – التي تعتمد حالياً على سوق واحد – أمراً ضرورياً.

تُعد معادن مثل النحاس والليثيوم والنيكل والكوبالت والعناصر الأرضية النادرة أساسية لأنظمة الطاقة الخضراء. ورغم انتشار رواسب هذه الموارد، فإن الإنتاج يتركز في دول قليلة: تتصدر أستراليا في إنتاج الليثيوم، وتشيلي في النحاس، وجمهورية الكونغو الديمقراطية في الكوبالت. أما عملية التكرير، فتسيطر عليها الصين بشكل كبير.

إضافةً إلى ذلك، تتحكم الصين في أكثر من 80 في المائة من تصنيع الألواح الشمسية، بدءاً من مراحل إنتاج السيليكون والشرائح وحتى التجميع النهائي. وهي أيضاً أكبر منتج لبطاريات الليثيوم أيون، إذ تزوّد 70 في المائة من السوق العالمية، مدعومةً بسيطرتها على 80 في المائة من تعدين الغرافيت وقدرات التصنيع منخفضة التكلفة، مما جعلها المورّد الرائد للمركبات الكهربائية عالمياً.

هذه الهيمنة على إنتاج المعادن الحيوية وتقنيات الطاقة الخضراء تُعرِّض سلاسل التوريد العالمية لخطر الاضطرابات. ومع تسارع تحول الطاقة، يصبح تنويع مصادر التوريد أمراً حاسماً.

إمكانات في مجال المعادن الحيوية

تزخر منطقة الشرق الأوسط بالمعادن الحيوية. فعلى سبيل المثال، تمتلك السعودية احتياطيات كبيرة من النحاس والزنك والحديد والألمنيوم والمنغنيز والكروم، وتستثمر بكثافة في التعدين والتكرير محلياً. وتهدف المملكة إلى رفع مساهمة قطاع التعدين في الناتج المحلي الإجمالي من 17 مليار دولار إلى 75 مليار دولار بحلول 2035. ولدى دول مجلس التعاون الخليجي أهداف مماثلة: من المتوقع أن تصل صناعات التعدين في الإمارات إلى 10 مليارات دولار بحلول 2025، بينما تركز عُمان على توسيع عمليات تعدين النحاس.

هذه الدول، بالإضافة إلى بعض دول المنطقة خارج مجلس التعاون الخليجي (مثل الأردن)، مؤهلة للاستفادة من احتياطاتها الواسعة من المعادن –مستفيدةً من موقعها الجغرافي الاستراتيجي وشراكاتها التجارية القائمة لتعزيز دورها في الإنتاج والتصدير أو إعادة التصدير. وبذلك، يمكنها تعزيز سلاسل التوريد العالمية، وزيادة مرونة اقتصاد المنطقة في مستقبل منخفض الكربون، والمساهمة في تحقيق الأهداف المناخية والطاقة الخضراء محلياً وعالمياً.

تجارة مكونات الطاقة الخضراء

رغم ثرواتها الطبيعية، لا تزال المنطقة تعتمد بشكل كبير على الواردات في مكونات الطاقة الخضراء:

المركبات الكهربائية:

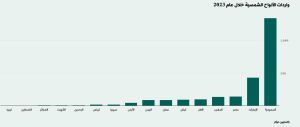

ارتفعت واردات المركبات الكهربائية إلى دول المنطقة 1.5 مرة في 2023، بقيمة بلغت 2.9 مليار دولار (ما يعادل 2 في المائة من الواردات العالمية). ومن المتوقع أن تصل القيمة إلى 8 مليارات دولار بحلول 2028. وتتصدر الإمارات والأردن والسعودية قائمة المستوردين.

تستثمر دول مجلس التعاون الخليجي (خصوصاً السعودية والإمارات وقطر) في تصنيع المركبات الكهربائية. على سبيل المثال، من المقرر أن تطرح العلامة السعودية «CEER» -المدعومة من صندوق الاستثمارات العامة- أولى مركباتها في 2025.

نشطت المنطقة أيضاً في تصدير أو إعادة تصدير المركبات الكهربائية، حيث تتصدر الإمارات (تليها المغرب) قائمة المصدرين، مع تركيز الإمارات على الأسواق الإقليمية وأفريقيا، بينما يركز المغرب على التصدير إلى أوروبا.

الألواح الشمسية:

ارتفعت واردات الألواح الشمسية إلى المنطقة بنسبة 57 في المائة في 2023 إلى 2.5 مليار دولار (4 في المائة من الواردات العالمية)، بينما بقيت الصادرات متواضعة عند 259 مليون دولار (0.4 في المائة من الصادرات العالمية)، مع تصدر الأردن والإمارات قائمة المصدرين.

خلايا وبطاريات الليثيوم:

شهدت المنطقة نمواً مطرداً في واردات خلايا وبطاريات الليثيوم بين 2019 و2023، مع تصدر السعودية والإمارات. لكن الصادرات وإعادة التصدير لا تزال منخفضة.

بينما تعتمد الدول غير الخليجية بشكل كبير على الصين، تتمتع السعودية والإمارات بتنويع أكبر في الموردين، مع وجود الولايات المتحدة مصدراً رئيسياً.

طاقة الرياح:

رغم أن حصة المنطقة من السوق العالمية تبلغ 4.7 في المائة فقط، فإنها تنمو بثبات، مع تصدر السعودية ومصر والمغرب قائمة المستوردين. وتسود الصين بنسبة 78 في المائة من إجمالي الواردات، مع هيمنة شبه كاملة في مصر والأردن والسعودية (99 في المائة).

خريطة طريق للمستقبل

يعتمد اندماج المنطقة في سلاسل التوريد العالمية -أو قيادة أجزاء منها- على تطوير سياسات قوية، واستثمارات ضخمة، وشراكات فعالة بين القطاعين العام والخاص.

فيما يلي خمس توصيات لمواجهة التحديات واغتنام الفرص:

1. تنويع مصادر التوريد: تقليل الاعتماد على مورد واحد للمكونات الرئيسية عبر تنويع العلاقات مع الموردين، والاستثمار في تقنيات بديلة، وتعزيز التصنيع المحلي.

2. تطوير التصنيع المحلي والإقليمي: تحفيز الإنتاج المحلي للمكونات عبر حوافز ضريبية ودعم مالي وتسهيل الأنظمة، مما يوفر وظائف ويقلل الاعتماد على الواردات.

3. إنشاء مناطق تجارة حرة ومراكز إعادة تصدير: الاستفادة من الموقع الاستراتيجي للمنطقة لاستيراد المواد الخام وتجميع المكونات وإعادة تصديرها، مع تعزيز البنية اللوجيستية والاتفاقيات التجارية.

4. تعزيز الاتفاقيات التجارية: إقامة شراكات مع دول رائدة في مجال المعادن والتقنيات المتقدمة لتعزيز مرونة السلاسل ودعم الصناعات المحلية.

5. الاستثمار في الابتكار: دعم البحث والتطوير في المواد المستدامة وتقنيات التدوير عبر تعاون عابر للحدود وشراكات بين الصناعة والأكاديميين.

يستند المقال إلى تقرير «تعزيز سلاسل التوريد في منطقة الشرق الأوسط وشمال أفريقيا للطاقة الخضراء» الذي أصدرته SRMG Think